Ackerbaubetriebe: Ost und West im Vergleich

Im ersten Teil unserer Gegenüberstellung von ost- und westdeutscher Landwirtschaft stehen Ackerbaubetriebe im Haupterwerb sowie juristische Personen im Fokus. Ergebnis: Auf Direktzahlungen sind alle angewiesen.

Von Dr. Joachim Degner

In der agrarpolitischen Diskussion finden oft pauschale Ost-West-Vergleiche von Landwirtschaftsbetrieben statt. Für eine objektive Beratung der Entscheider in der Auseinandersetzung um die künftige Gestaltung der Agrarförderung ist jedoch ein fundierter, repräsentativer Ansatz von entscheidender Bedeutung.

Aufgrund der differenzierten Produktionsbedingungen ist ein gruppenweiser Vergleich auf der Ebene der Betriebsformen (dominierende Betriebszweige) erforderlich. Innerhalb der jeweiligen Betriebsform erfolgt dann die Gegenüberstellung der verschiedenen Rechtsformen (bzw. Ost-West-Betriebe). In die Untersuchungen wurden Betriebsformen mit wesentlicher Verbreitung in den neuen (NBL) und alten Bundesländern (ABL) einbezogen (Tab. 1).

Von den Rechtsformen haben sich insbesondere in den NBL neben den Haupterwerbsbetrieben (HE) und den juristischen Personen (JP u. a. e. G.; GmbH, AG) die Gesellschaften bürgerlichen Rechts (GbR) etabliert. Diese werden jedoch leider in den Daten des BMEL nur als Bestandteil der Gruppe der HE ausgewiesen.

Hier finden Sie die im Heftartikel Bauernzeitung 41/2021 ab S. 46 aufgeführten sowie ergänzende Abbildungen zum Herunterladen.

Ausstattung und Bilanzvermögen

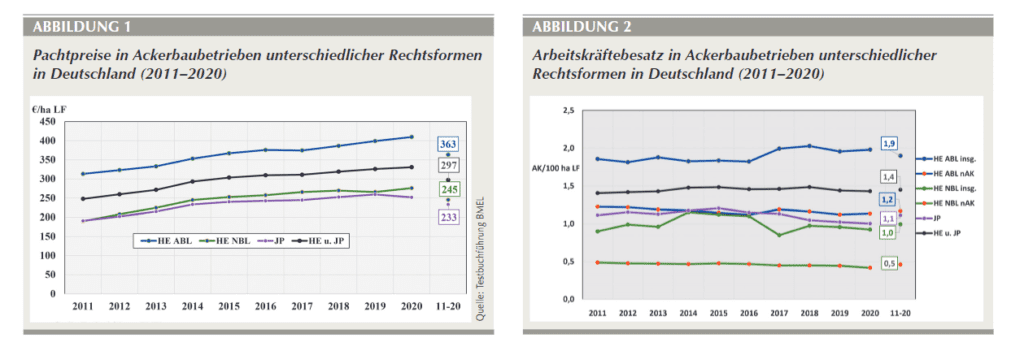

Die Flächenausstattung der Ackerbaubetriebe unterscheidet sich sowohl zwischen den HE in den ABL und NBL als auch zwischen HE NBL und den juristischen Personen (JP) erheblich. Die HE in den NBL verfügen mit durchschnittlich etwa 290 ha von 2011 bis 2020 über mehr als die 2,5-fache landwirtschaftliche Nutzfläche (LF) als die HE in den ABL. Die JP bewirtschaften durchschnittlich 1.235 ha. Der Wettstreit um die LF mit dem indirekten Kaufzwang spiegelt sich in allen Betriebsgruppen in abnehmen-den Pachtflächenanteilen auf 60 bis 65 % in 2020 wider.

Die längere Dauer der Konkurrenz um die Flächen, ein größerer Anteil von Intensivkulturen und ein höherer Viehbesatz mit entsprechendem Wirtschaftsdüngeranfall sind als Ursachen für das höhere Pachtpreisniveau (+120…130 €/ha) im Westen anzusehen (Abb. 1).

kontinuierlicher Anstieg der Pachtpreise

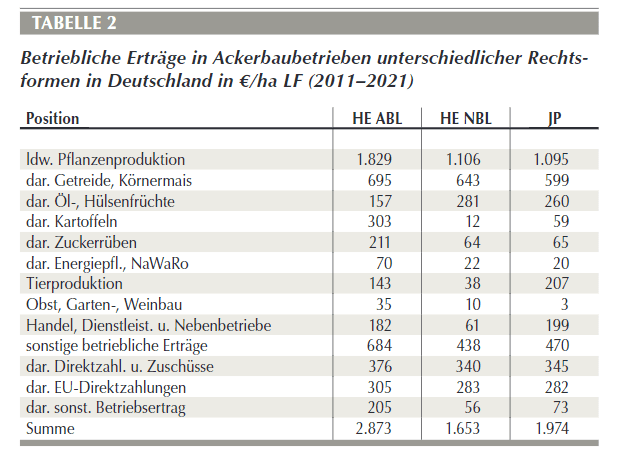

Zwischen den Rechtsformen in den NBL sind die Unterschiede relativ gering. In allen Betriebsgruppen ist ein kontinuierlicher Anstieg der Pachtpreise zu verzeichnen, der zusätzlich wirtschaftlichen Druck erzeugt. In den HE ABL war der jährliche Preisauftrieb mit 10,5 €/ha am größten. Dagegen verteuerten sich die Flächenkosten von einem niedrigeren Ausgangsniveau für die HE NBL jährlich um rd. 9 €/ha und für die JP um rd. 7 €/ha. Der Arbeitskräftebesatz in den HE-Ackerbaubetrieben der ABL liegt deutlich über den beiden Rechtsformen im Osten (Abb. 2).

größtenDifferenzen bn der Vermögensausstattung

Als Ursachen für den fast doppelt so hohen Besatz kommen Unterschiede in der Produktionsstruktur und fehlende Anpassungsmöglichkeiten für die vergleichsweise kleineren Betriebe infrage. Dagegen scheint das Degressionspotenzial für den AK-Besatz ab 300 ha im Ackerbau in den NBL ausgereizt zu sein. Im Verlauf der Kampagne entstehen vegetations- und witterungsbedingt objektiv Zeitaufwendungen, die sich nicht direkt den Endprodukten zuordnen lassen, aber von diesen mitzutragen sind. Diese schlagen bei Lohnarbeitskräften als Vorhaltekosten für Personal zu Buche. Für nicht entlohnte Familienarbeitskräfte und Betriebsleiter begründen sich daraus Ansprüche auf anteilige Entlohnung (Abb. 2).

Die größten Differenzen bestehen in der Vermögensausstattung. Das sehr hohe Niveau von durchschnittlich rund 11.150 €/ha von 2011 bis 2020 beim Bilanzvermögen (BV) in den ABL resultiert zu 70 % aus dem Vermögen an Boden mit entsprechend hohen Wertansätzen (ca. 7.900 €/ha LF).

Dagegen macht der Boden in den HE NBL (BV 3.660 €/ha) 50 % und den JP (BV 4.620) 40 % des Vermögens und damit jeweils durchschnittlich knapp 2.000 €/ha LF aus. Eine angemessene Ausstattung mit Maschinen und Wirtschaftsgebäuden (einschließlich der erforderlichen Arbeitskräfte) beeinflusst einerseits sowohl den Produktionserfolg als auch andererseits die Arbeitserledigungskosten. Die HE ABL haben auf die Fläche bezogen das annähernd doppelte Vermögen in diese Positionen des Sachanlagevermögens investiert.

Gunststandorte mit einer höherer Bodenbonität und niedrigen Grünlandanteilen

Die Ackerbaubetriebe wirtschaften vorzugsweise auf den Gunststandorten mit einer höheren Bodenbonität und niedrigen Grünlandanteilen. Die erfassten Ertragsmesszahlen liegen zwischen 40 für die JP und 43 für die HE ABL. Die Eignung dieser Angaben zur Differenzierung der Standorteignung dürfte sich in Grenzen halten. Dazu kommt noch die nicht greifbare Wirkung der Niederschlagsverhältnisse (ostdeutsche Trockengebiete).

Die Haupterwerbsbetriebe in den ABL und NBL haben mit 93 % einen etwas höheren Anteil Ackerland an der LF als die JP (90 %). Dementsprechend verfügen Letztere mit 9 % über etwas mehr Grünland. Auf dem Ackerland gleichen in Ostdeutschland die Druschfrüchte den deutlich geringeren Hackfruchtanteil aus. Hier werden 86 bzw. 84 % der Ackerkulturen mit dem Mähdrescher geerntet.

Der größte Teil der Differenz zu den HE ABL ergibt sich durch die nahezu Verdopplung des Anbaus von Ölfrüchten, Hülsenfrüchten und Faserpflanzen, von denen der Winterraps die überragende Bedeutung hat. Die HE ABL erzielen bei den Hauptkulturen außer Raps höhere Naturalerträge. Beim Getreide ernten diese reichlich 10 % mehr. In der Kartoffelproduktion ist die größte Differenz zwischen HE West und Ost vorhanden. Der Minderertrag erklärt zum Teil die geringe Anbaubedeutung dieser Kultur in den Fruchtfolgen der HE NBL. Im Osten liegen die Erträge außer beim Raps in den JP über den HE. Aus den zehnjährigen Ertragsreihen lassen sich in allen Fruchtarten und Betrieben keine positiven Entwicklungstrends der Naturalerträge feststellen.

Gewinn- und Verlustrechnung

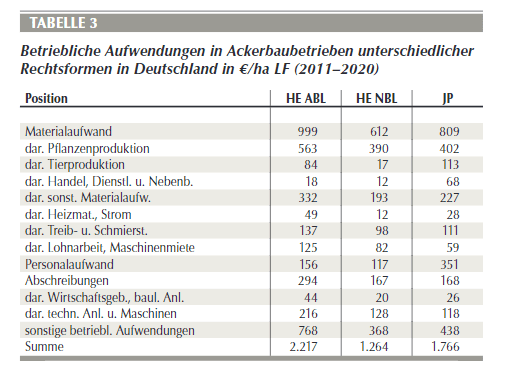

Infolge der Produktionsstruktur und zum Teil auch wegen höherer Erträge erzielen die Ackerbaubetriebe in den ABL wesentlich größere monetäre Leistungen, die aber auch mit entsprechenden betrieblichen Aufwendungen verbunden sind. In den beiden Gruppen der HE-Betriebe folgen die betrieblichen Aufwendungen offensichtlich proportional den betrieblichen Erträgen. Beide benötigen 77 % der Erträge zur Deckung der Aufwendungen. Der relative Anteil der Aufwendungen an den Erträgen (Kostensatz) liegt in den JP erwartungsgemäß höher (90 %), weil hier mit dem Personalaufwand alle Arbeitskräfte entlohnt sind.

Die deutlich höheren monetären Erträge der HE ABL werden vor allem durch größere Umsatzerlöse aus der Pflanzenproduktion erreicht (Tab. 2). Daran hat der Hackfruchtanbau von den Kulturen, deren Marktleistungen durch Erträge, Anbauumfänge und Erzeugerpreise nachvollziehbar sind, den größten Anteil. Während in den HE ABL mit Kartoffeln und Zuckerrüben über 500 €/ha LF er-löst werden, erreichen die HE NBL nicht einmal ein Fünftel und die JP nur rund ein Viertel davon. Bei relativ geringen Preisunterschieden der Zuckerrüben resultieren die deutlichen kleineren Umsatzanteile vor allem aus dem begrenzten Anbauumfang. Mit Ölsaaten (vor allem Winterraps) wird in Ostdeutschland nach dem Winterweizen durch ansprechende Erträge und Erzeugerpreise leicht über Westniveau das meiste Geld verdient.

Die flächenmäßig dominierende Getreideproduktion weist die geringsten Leistungsdifferenzen auf. Der niedrigere Naturalertrag wird durch den erweiterten Anbauumfang kompensiert. Mit den gängigen Marktfrüchten lassen sich in den ostdeutschen Betrieben rund 1.000 €/ha oder 92 % der Umsatzerlöse aus der Pflanzenproduktion erklären. In den HE ABL können mit den verfügbaren Angaben knapp 400 €/ha bzw. 21 % nicht untersetzt werden.

Im Westen höhere Abschreibungen

Die Unterschiede in der Produktionsstruktur und den Naturalleistungen haben eine entsprechende Differenzierung der Aufwendungen zur Folge (Tab. 3, S. 48). Im Gegensatz zu ausgewählten Ertragspositionen ist für analoge Aufwandspositionen methodisch bedingt kein Mengen- und Preisgerüst verfügbar. Das schränkt die Belastbarkeit der Aussagen zu Kostendifferenzen stärker ein. Der mittlere Aufwand an direkt zuordenbaren Materialkosten für die Pflanzenproduktion (Saat- und Pflanzgut, Düngemittel, PSM) widerspiegelt sowohl die Anbauverhältnisse als auch die jeweils realisierbaren Erträge.

Der höhere Aufwand an Treib- und Schmierstoffen in den HE ABL dürfte wie die Direktkosten auch auf den Anteil der Intensivkulturen zurückzuführen sein. Die Betriebe in den ABL müssen infolge der geringeren Flächenausstattung trotz des deutlich höheren Maschinenbesatzes mehr Arbeiten an Lohnunternehmen vergeben bzw. Landmaschinen mieten.

Infolge der Ausstattung mit Maschinen und Wirtschaftsgebäuden ergeben sich erhebliche Mehraufwendungen der HE ABL für Abschreibungen (ca. +75 %) und Unterhaltung (ca. +70 %). Auf die Diskussion des Personalaufwandes wird an dieser Stelle bewusst verzichtet, weil im Fall der HE der Lohnansatz für den Betriebsleiter (Grundlohn und Betriebsleiterzuschlag) und die Lohnansätze für weitere nicht entlohnte Familienarbeitskräfte für einen objektiven Vergleich hier miteingerechnet werden müssten.

höherer Pachtaufwand im Osten

Die Pacht für LF fällt als Position des Sonstigen Betriebsaufwandes besonders ins Gewicht. Bei vergleichbarem Anteil Eigentumsflächen der HE liegt der Aufwand in den ABL mit 234 €/ha LF bei 150 % der HE NBL (156 €/ha LF). Der höhere Pachtaufwand der JP im Osten resultiert aus dem Umfang ihrer Zupachtflächen. Die ermittelten Durchschnittswerte für die Pachtaufwendungen sind betriebswirtschaftlich darstellbar. Das eigentliche Problem sind extreme Auswüchse, wo Grenzpachtpreise abgeleitet von Spitzendeckungsbeiträgen (u. a. Biogasmais) geboten werden. Hier wäre wirtschaftliche Vernunft und fairer Umgang der Berufskollegen dringend geboten. Das Betriebsergebnis als Differenz von betrieblichen Erträgen und Aufwendungen ist die tragende Säule für wirtschaftlichen Erfolg.

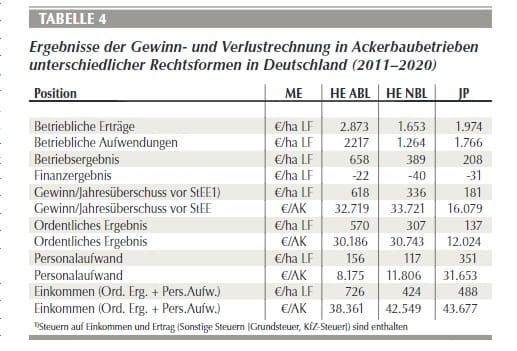

Darüber hinaus hängt dieser aber noch vom Finanzergebnis und den Sonstigen Steuern ab (Tab. 4). Die Haupterwerbsbetriebe Ost und West erwirtschaften auf die Arbeitskraft bezogen praktisch das gleiche Ordentliche Ergebnis (30.200 € bzw. 30.700 €). Das erscheint in Anbetracht der erheblichen Unterschiede im Ertrags- und Aufwandsniveau überraschend. Offensichtlich gelingt es beiden Betriebsgruppen in gleichem Maß, ihren Sachaufwand und ihren Arbeitskräftebesatz den jeweils vorliegenden Rahmenbedingungen anzupassen.

Dabei ist jedoch die Entlohnung der Betriebsleiter und weiterer Familienarbeitskräfte noch außen vor geblieben. Dagegen ist im Ordentlichen Ergebnis der JP der Personalaufwand voll abgegolten. Deshalb findet der weitere Vergleich unter Nutzung der rechtsformübergreifenden Spitzenkennzahl „Ordentliches Ergebnis + Personalaufwand“ statt.

Einkommen und Faktorentlohnung

Das Einkommen je Arbeitskraft (Ordentliches Ergebnis + Personalaufwand) liegt in den Ackerbaubetrieben im mehrjährigen Durchschnitt in einer überschaubaren Spanne (letzte Zeile Tab. 4). In den juristischen Personen wird im Durchschnitt das höchste Einkommen je Arbeitskraft erwirtschaftet. Die HE ABL verdienen zwar je Hektar das meiste Geld. Durch den relativ hohen Besatz an Arbeitskräften fällt deren Jahreseinkommen rund 5.300 € geringer aus als in JP. Das mittlere Jahreseinkommen der Ackerbaubetriebe im Osten weist annähernd das gleiche Niveau auf. In den HE NBL sind die größten Jahresschwankungen zu verzeichnen (Maximum 2013 rund 70.700 €; Minimum 2019 rund 31.600 €).

Die Direktzahlungen tragen erheblich zur Sicherung des Einkommens bei. Ohne diesen Ausgleich für die Wettbewerbsnachteile deutscher Bauern gegenüber der preisbestimmenden internationalen Konkurrenz würden die durchschnittlichen Jahreseinkommen auf ein existenzbedrohendes Niveau sinken (Abb. 3). Es wäre mit Einkommensverlusten umgekehrt proportional zum Arbeitskräftebesatz zu rechnen, weil die in der Höhe vergleichbaren Direktzahlungen an die Fläche gebunden sind. Demnach träfen diese die HE NBL am härtesten. Das noch moderat erscheinende Jahreseinkommen in den HE ABL von etwa 22.200 € entspräche nach Thüringer Entgelttarifvertrag gerade einmal dem Bruttolohn eines Facharbeiters in der Lohngruppe 3 (10,59 €/h).

Die Testbuchführung sieht dagegen einen Ansatz für den Grundlohn eines Betriebsleiters in Höhe von rund 33.500 € vor, der damit deutlich verfehlt würde. Das Einkommen steht bei nachhaltiger Wirtschaftsweise nicht ausschließlich für den Konsum zur Verfügung. Darüber hinaus muss mindestens eine angemessene Verzinsung des Eigenkapitals möglich sein. Mit der Kennzahl „Relative Faktorentlohnung“ lässt sich prüfen, inwieweit mit dem Betriebseinkommen (Ordentliches Ergebnis zzgl. Pacht-, Zins- und Personalaufwand) die eingesetzten eigenen und fremden Faktoren Boden, Kapital und Arbeit entlohnt werden können.

In den HE ABL fehlen im Durchschnitt der Jahre 10 % des Betriebseinkommens zur Faktorentlohnung. Hier wirken sich offensichtlich das hohe Bilanzvermögen und der Arbeitskräftebesatz nachteilig aus. Eine ausreichende Faktorentlohnung in den HE NBL von 118 % dürfte genau durch umgekehrte Verhältnisse verursacht worden sein. Aus der Angleichung der Faktorentlohnung in den drei Betriebsgruppen auf ein Niveau unter 100 % in den letzten Jahren lassen sich keine Umverteilungsambitionen stützen. Der Vollständigkeit halber wurde der Einfluss der Direktzahlungen auf die Faktorentlohnung geprüft und ergab erwartungsgemäß analoge Auswirkungen zum Einkommen allein.

Fazit

Mit den Ergebnissen der Testbuchführung kann die wirtschaftliche Lage verschiedener Betriebs- und Rechtsformen gut beurteilt werden. Dadurch lassen sich politisch motivierte Fehlentscheidungen vermeiden. Die Auswertung hat gezeigt, dass selbst größere Ackerbaubetriebe im Mittel der Jahre auf die Einkommensstützung durch Direktzahlungen angewiesen sind. Wenn eine weitere Umverteilung von Mitteln der Ersten Säule in Agrar-Umweltprogramme nicht zu vermeiden ist, dann sollten die Förderrichtlinien auch eine faire Teilhabe der Landwirte ohne Einkommensverluste ermöglichen.