Fleischalternativen: Fleischmarkt vor dem Umbruch

Laut einer Studie der Unternehmensberatung A.T. Kearney verdrängen in Zukunft neuartige vegane Fleischalternativen und künstlich hergestelltes Fleisch Produkte aus der Tierproduktion.

Von Dr. Carsten Gerhardt, A.T. Kearney

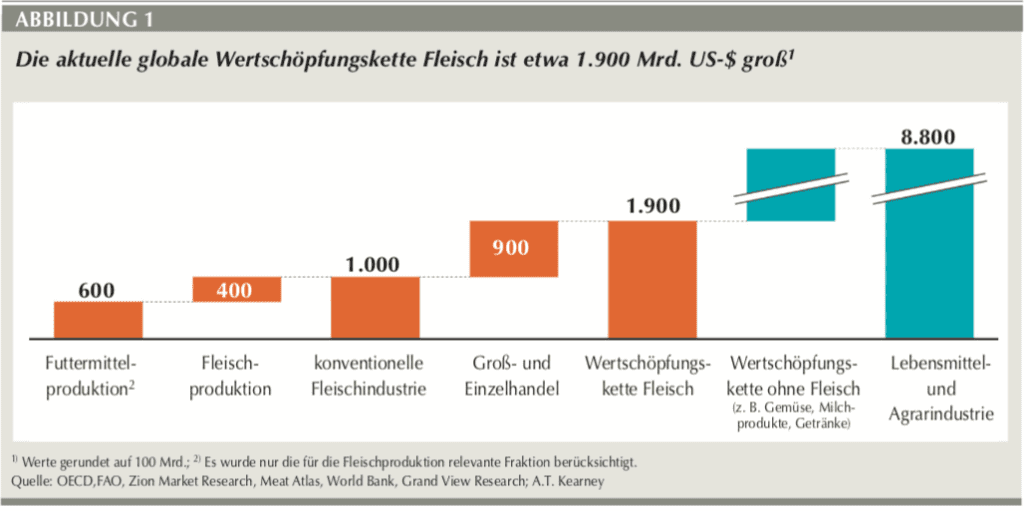

Fleisch ist ein globaler Milliardenmarkt. Fast die Hälfte der weltweiten Ackerproduktion, ein Wert von etwa 600 Mrd. US-$, wird verfüttert. Daraus entsteht Fleisch im Wert von ungefähr 1.000 Mrd. US-$, das weiterverarbeitet schließlich einen Wert auf Ebene des Verbrauchers von circa 1.900 Mrd. US-$ global darstellt, knapp ein Viertel des gesamten globalen Lebensmittelmarktes (Abb. 1). Für die Landwirtschaft stellen Futtermittel für die Fleischproduktion mithin einen wichtigen Absatzbereich dar.

Das Nachfragewachstum im Agrarbereich in den vergangenen Jahrzehnten wurde neben der Bevölkerungszunahme auch ganz wesentlich durch eine stark wachsende Fleischnachfrage getrieben, hier vor allem natürlich in den Kulturen Mais und Soja. Nur rund ein Drittel der globalen Ackerproduktion wird unmittelbar für die menschliche Ernährung verwendet – der Rest ist Tierfutter, wird zu Biokraftstoff weiterverarbeitet oder dient industriellen Zwecken.

Unsere Top-Themen

- Schwerpunkt Solarenergie

- Feldversuch zur Horstaussaat

- Erntemaschinen-Reinigung

- Märkte und Preise

Fleischalternativen: Modeerscheinung oder Bedrohung?

In Anbetracht der hohen Bedeutung der Fleischproduktion als Absatzmarkt für Futtermittel hätte eine Änderung des Konsumentenverhaltens in Bezug auf Fleisch weitreichende Auswirkungen auf die Landwirtschaft. Allerorten mehrt sich derzeit das Angebot an Fleischalternativen in den Regalen, der Börsengang von Beyond Meat und die Bewertung des Unternehmens mit teilweise mehr als 13 Mrd. US-$ machten weltweit Schlagzeilen. Der Kurs ist zwar von über 200 US-$ pro Aktie im Sommer mittlerweile auf etwa ein Drittel gefallen, dennoch bleibt die berechtigte Frage, ob es sich bei Fleischalternativen um eine kurzfristige Modeerscheinung oder einen langfristigen Trend handelt.

A.T. Kearney hat sich mit einen globalen Expertenteam mit dieser Frage beschäftigt und in diesem Kontext mit Industrieexperten auf allen Kontinenten gesprochen. Um es vorwegzunehmen, wir sind zu dem Schluss gelangt, dass Fleischalternativen ein langfristig hohes wirtschaftliches Potenzial besitzen und eine wirkliche Disruption für den Fleischmarkt darstellen werden. Von den Auswirkungen her kann sie mit der Elektromobilität im Automobilbereich verglichen werden.

Maximale Ähnlichkeit zum tierischen Fleisch

Nun mag man einwenden, dass es pflanzliche Alternativen zu Fleisch ja durchaus schon seit vielen Jahren gibt, sie sich bislang aber nicht aus einer überschaubaren Marktnische herausbewegt haben. Klassische vegetarische oder vegane Angebot wie der Tofu-Burger oder der Grünkernbratling konnten vielleicht in Bezug auf ihre Nährwerte überzeugen, aber nicht in Bezug auf Geschmack. Das ändert sich nun drastisch mit Neueinsteigern wie Beyond Meat, Impossible, Like Meat oder Ojah und ihren Pflanzenburgern, wir nennen sie die „neuen veganen“ Alternativen. Sie alle setzen auf eine maximale Ähnlichkeit zum tierischen Fleisch in Produktmerkmalen wie Geschmack, Geruch, Aussehen, Textur et cetera. Zudem legen diese Hersteller großen Wert darauf, dass ihre Produkte nicht als „vegane Alternative“, sondern „das bessere Fleisch“ präsentiert werden und im Verkaufsregal bei den Fleischprodukten liegen und nicht gesondert.

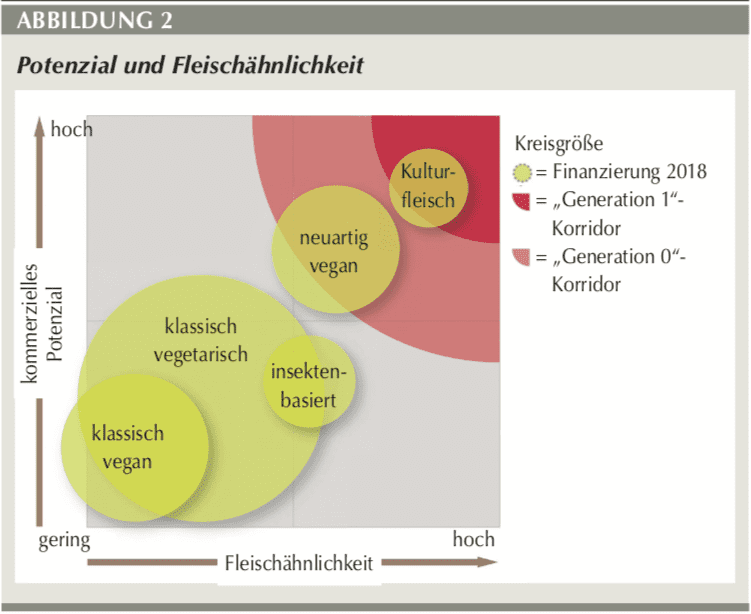

Die künftigen Hersteller von Kulturfleisch, alternativ auch als In-vitro-Fleisch oder Laborfleisch bezeichnet, gehen noch einen Schritt weiter und kultivieren tierische Zellen in einem Nährmedium. Hier sind noch zahlreiche Herausforderungen in Bezug auf einen hinreichend schnellen, dreidimensionalen Aufbau von Fleischstrukturen zu meistern. Aleph Farms (Israel), mosa meat (Niederlande) oder Memphis Meats (USA) gehen aber davon aus, schon in den kommenden fünf bis zehn Jahren konkurrenzfähige Produkte auf den Markt bringen zu können. Diesen wird langfristig das größte kommerzielle Potenzial zugeschrieben, da sie naturgemäß die größte Nähe zu konventionellem Fleisch aufweisen. Unsere Untersuchungen legen den Schluss nahe, dass die Ähnlichkeit zu konventionellem Fleisch letztlich das Marktpotenzial bestimmen wird (Abb. 2).

Intensive Finanzierung

In den vergangenen Jahrzehnten sind hohe Entwicklungsaufwendungen in klassische vegane oder vegetarische Fleischalternativen geflossen. Das Finanzierung verschiebt sich aktuell in Richtung auf das neue vegane und das Kulturfleisch. Bis 2018 flossen rund 900 Mio. US-$ in neue vegane Alternativen und 50 Mio. US-$ in das Kulturfleisch. Es zeichnet sich aber ab, dass insbesondere die Investitionen in Kulturfleisch in den kommenden Jahren stark zunehmen werden.

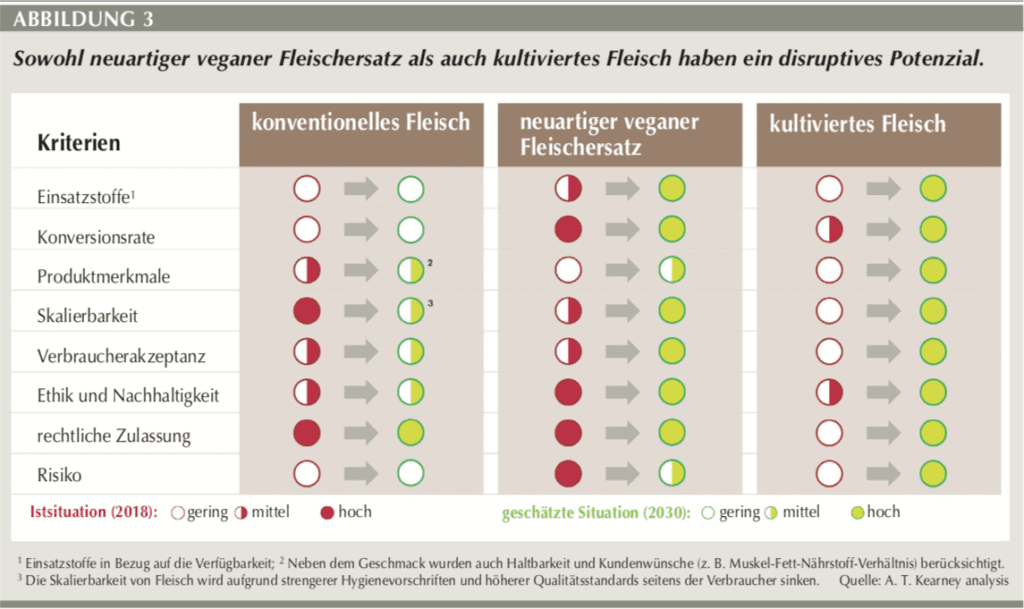

Sowohl „neues veganes“ wie auch „Kulturfleisch“ hat ein hohes disruptives Potenzial für dieFleischindustrie. Bewertet man sie entlang der in Abbildung 3 dargestellten acht wesentlichen Kriterien, so fällt auf, dass insbesondere Kulturfleisch langfristig konventionellem Fleisch durchweg überlegen sein wird.

Die Umwandlungsrate von Pflanzenkalorien in Fleischkalorien ist bei beiden deutlich höher als bei konventionellem Fleisch. Hat konventionelles Fleisch im Schnitt Umwandlungsverluste von Pflanzenkalorien in Fleischkalorien von etwa 85 %, sinken diese bei den neuen Alternativen auf weniger als 25 %.

Von den Produkteigenschaften sind sie konventionellem Fleisch überlegen, da wesentliche Eigenschaften besser an die Konsumentenbedürfnisse angepasst werden können, so zum Beispiel das Muskel-Fett-Verhältnis oder die Zugabe von Omega3-Fettsäuren, längere Haltbarkeiten, Verzicht auf Medikamente.

Neues veganes Fleisch hat seine Skalierbarkeit (Fähigkeit des Systems zum Wachstum) bereits erfolgreich unter Beweis gestellt. Seine Hersteller produzieren in größeren Mengen schon jetzt für Supermärkte und Fast-Food-Ketten. Kulturfleisch muss den Nachweis der Massenproduktion zu für den Konsumenten vertretbaren Preisen erst noch erbringen. Aber sowohl Expertenaussagen im Markt wie auch unsere eigenen Berechnungen lassen uns davon ausgehen, dass dies bis etwa 2030 gelingen wird.

Die Akzeptanz von Fleischalternativen nimmt bei jeder neuen Konsumentengeneration zu. Es sind mannigfache, häufig sehr individuelle Erwägungen, wie etwa Tierwohl, Klimaschutz, Wasserverbrauch der Tierhaltung, aber auch traditionelle Kaufkriterien wie Geschmack. Umfragen unter westlichen Konsumenten belegen schon heute die grundsätzliche Bereitschaft, auch Kulturfleisch zu probieren und zu kaufen. Regulatorische Hürden für neues veganes Fleisch existieren kaum, und für Kulturfleisch haben das Landwirtschaftsministerium der USA (US-$A) und die Lebensmittelüberwachung (FDA) schon 2018 den Freigabeprozess gestartet.

Wenn die Unterschiede schwinden

Insofern stehen für neues veganes und Kulturfleisch alle Ampeln auf Grün, und ihr zukünftiges Veränderungspotenzial ist gewaltig, hier vor allem die Auswirkung auf die konventionelle Tierhaltung, die ohnehin von einer wachsenden Zahl an Konsumenten kritisch hinterfragt wird. Und die Verbraucher, die sie nicht kritisch hinterfragen, werden zu einem wesentlichen Anteil den Umstieg auf Fleischalternativen auch nicht hinterfragen, da es ihnen ohnehin primär auf das Geschmackserlebnis und nicht den Weg dahin ankommt. Wenn es den Herstellern gelingt, Fleischalternativen herzustellen, die durch ihre Formulierung von konventionellem Fleisch nicht unterscheidbar sind, werden sie ihren Markt finden und konventionelle Produktion verdrängen.

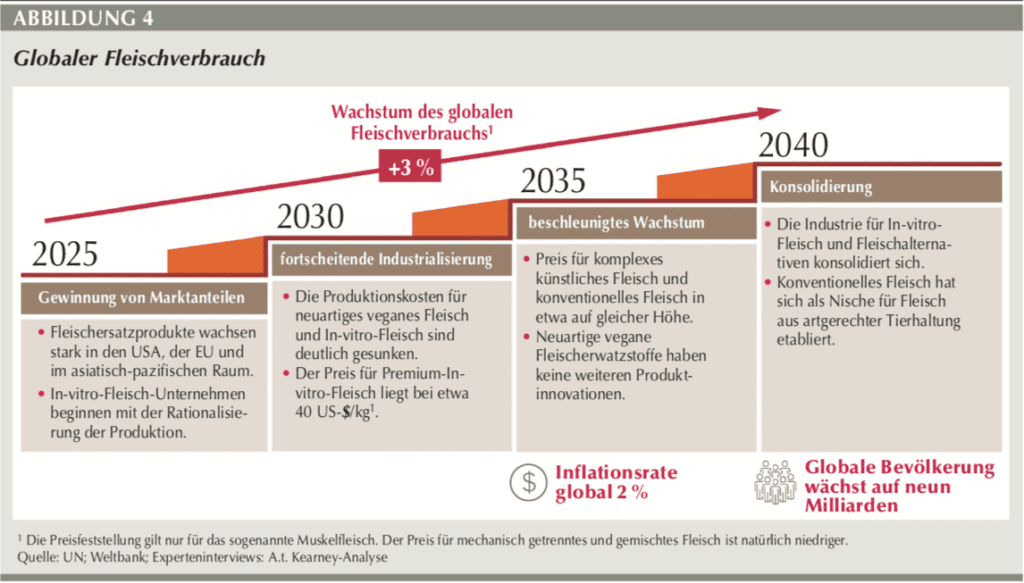

Wir gehen davon aus, dass nach den jetzigen Anfangserfolgen beim Markteintritt neues veganes Fleisch bis etwa 2025 einen substanziellen Marktanteil in Nordamerika, Europa und Asien haben wird (Abb. 4). Hersteller von Kulturfleisch werden sich in dieser Zeit auf den Markteintritt vorbereiten und Produktionsverfahren optimieren. Ab 2030 werden sich das Tempo der Marktanteilsgewinnung und die Industrialisierung der Erzeugung von Fleischalternativen noch beschleunigen. Preislich wird neues veganes Fleisch unter konventionellem Fleisch liegen, und Kulturfleisch wird sich von oben langsam preislich annähern. Ab 2035 wird das Wachstum von Kulturfleisch das von neuem veganen klar übersteigen, weil es hochwertiges konventionelles Fleisch zu günstigeren Preisen nachzubilden vermag.

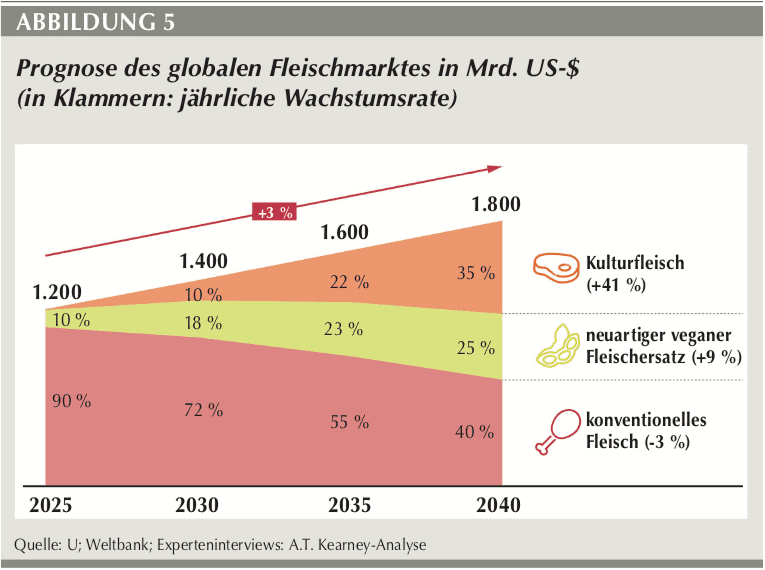

Unsere Analysen legen nahe, dass der globale Fleischmarkt mit einem jährlichen Wachstum von etwa 3 % weiterwachsen wird. Als Grund hierfür ist insbesondere das Nachfragewachstum in Indien und Asien zu nennen, wo der Fleischkonsum mit steigendem Wohlstand zunimmt. Trotz dieser positiven Wachstumsaussichten für Fleisch insgesamt ist davon auszugehen, dass davon 2030 nur noch weniger als die Hälfte aus konventioneller tierischer Produktion stammen wird. Wie in Abbildung 5 dargestellt, wird insgesamt die Nachfrage nach konventionell produziertem Fleisch von 2025 bis 2040 um rund 3 % pro Jahr zurückgehen, was ausgehend von einem Anfangswert in Höhe von knapp 1.100 Mrd. US-$ einen absoluten Rückgang von etwa 400 Mrd. US-$ bedeutet.

Fleisch aus Weidehaltung als Nische

Nach unserer Einschätzung wird dies unmittelbar insbesondere in der konventionellen Tierhaltung und geringeren Fleischqualitäten zu spüren sein und nur in geringerem Maße bei Fleisch aus ökologischer Weidehaltung. Der wesentliche mittelbare Effekt einer reduzierten Nachfrage nach konventionellem Fleisch wird eine zurückgehende Nachfrage nach den wesentlichen Futterkulturen Mais und Soja sein. Beim Mais wird sich zusätzlich noch das Auslaufen von Förderprogrammen für die Herstellung von Biokraftstoffen und Biogas bemerkbar machen, das mit einem generellen Nachfragerückgang nach Biokraftstoffen der ersten Generation einhergeht.

Nachfragen an die landwirtschaftliche Produktion werden sich innerhalb der Kulturen mittel- bis langfristig verschieben. Für die Produktion von neuem veganen Fleisch benötigte Leguminosen werden stärker nachgefragt werden, klassische Futtermittel zurückgehen.

Die Landwirtschaft erwarten neue, hochrelevante Wachstumsfelder. In dem Maße, wie in Übereinstimmung mit den Klimazielen der Vereinten Nationen die Nutzung von fossilem Kohlenstoff aus Kohle, Öl und Erdgas zurückgefahren wird, kann die Landwirtschaft als Kohlenstoffproduzent für alle Industriezweige auftreten, die diesen benötigen. Die generelle Fähigkeit von Pflanzen, in großem Maße atmosphärisches Kohlendioxid und damit Kohlenstoff zu binden, wird perspektivisch immer wichtiger werden. In Kombination mit regenerativ erzeugtem Strom können aus diesem pflanzlich gebundenen Kohlenstoff Vorstufen zahlreicher (petro-)chemischer Produkte hergestellt werden. So wird der Acker langfristig Quelle für Plastik und Flugbenzin sein können.

Fazit

Laut Studie der internationalen Unternehmensberatung A.T. Kearney verdrängen trotz eines global insgesamt weiterhin wachsenden Fleischmarktes neue Fleischalternativen und kultiviertes Fleisch zunehmend gewöhnliches Fleisch aus der Tierhaltung. Die innovativen Fleischalternativen könnten durch ihre Eigenschaften einen wichtigen Beitrag zum Klimaschutz und Ressourcenschutz beitragen. Ihre Konvertierungsrate von Pflanzenkalorien in Fleischkalorien ist rund viermal besser als die bei traditionellem Fleisch. Die Flächen- und Düngeproblematik wird reduziert, und der Einsatz von Antibiotika und anderen Stoffe zu Aufzucht und Schutz von Tieren entfällt.