Es war einmal – Struktur der Schlachthöfe in Ostdeutschland

Die Struktur der Schlachthöfe in Ostdeutschland erlebte während der vergangenen 30 Jahre einen tiefgreifenden Wandel. Hier erfahren Sie, wie es dazu kam und welche Zukunft vorstellbar ist.

Ende August wollten die Agrarminister der Länder zu einer Sonderkonferenz in Berlin zusammenkommen, um Gespräche über Fleischindustrie und Nutztierhaltung zu führen. Dies nehmen wir zum Anlass, um einen genaueren Blick auf Entwicklung der Schlachtstätten seit der Wende zu werfen.

Die Schlachtung von Rindern und Schweinen erfolgte in der DDR im Jahre 1989 fast ausschließlich in 75 volkseigenen Schlachtbetrieben, die zu den 16 Fleischkombinaten auf Bezirksebene gehörten. Daneben waren natürlich auch Hausschlachtungen möglich und Rossschlachtungen wurden ganz überwiegend von privaten Handwerksbetrieben vorgenommen.

Schlachtung: Vielfältige Struktur in der DDR

Hinzu kam das Schlacht- und Verarbeitungskombinat Britz bei Eberswalde, das direkt dem Ministerium für Land-, Forst- und Nahrungsgüterwirtschaft in Berlin unterstand und in den 1980er-Jahren der größte und modernste Betrieb seiner Art in Europa war. Hier wurden von 3.000 Mitarbeitern rund 86.000 t Schlachtgewicht pro Jahr erschlachtet und verarbeitet. In der Nähe gab es einen Schweinemastbetrieb mit 190.000 Plätzen und es existierte sogar ein eigenes Blechdosenwerk.

Regionale Schlachtung – die Quadratur des Kreises

Die Skandale der großen Schlachthöfe sind insbesondere in den letzten Monaten im Gedächtnis geblieben. Regionale Schlachtung ist zwar gewünscht, aufgrund der Politik und zu viel Bürokratie jedoch schwer umzusetzen. mehr

Schließlich gab es das Kuriosum des Schlachthofes in Westberlin, der aufgrund von Steuerbegünstigungen mit Schlachtvieh aus Westdeutschland beliefert wurde, für den aber auch über Viehhändler zu guten Preisen Schlachtvieh aus der DDR aufgekauft wurde. Die Fleischverarbeitung war in der DDR in vier Betriebsgruppen organisiert. Neben den oft großen Zerlege- und Verarbeitungswerken der Fleischkombinate existierten in jedem Bezirk Konsum-Fleischverarbeitungskombinate mit mittleren und kleineren Betrieben.

Außerdem waren 65 Produktionsgenossenschaften des Fleischerhandwerks (PGH) und 2.236 meist private Handwerksbetriebe für die Versorgung der Bevölkerung verantwortlich. Die Geflügel- und Kaninchenschlachtung erfolgte in der DDR in 15 Geflügelwirtschaftsbetrieben bzw. -Kombinaten auf Bezirksebene, wobei in jedem Bezirk drei bis fünf Schlachtbetriebe existierten. Zusätzlich verfügten auch die großen Geflügelmastbetriebe (KIM – Kombinat Industrielle Mast) über eigene Schlachtkapazitäten. Mit der Wende kam die Ungewissheit: Wie werden sich der Fleischkonsum und die Tierbestände weiterentwickeln? Welche Betriebe haben eine Überlebenschance?

In vielen der zum Teil über 100 Jahre alten Schlachthöfe war in den Jahren vor 1990 ein erheblicher Investitionsstau aufgelaufen, der nur durch den Erfindungsreichtum der Mitarbeiter teilweise ausgeglichen werden konnte. Die Betriebsleitungen beschäftigten sich nun intensiv mit Sanierungskonzepten. Die Privatisierung der volkseigenen Betriebe wurde durch die Treuhand vorangetrieben und, wie in anderen Bereichen auch, geschah dies nicht unbedingt mit großer Sachkenntnis. Eine Hilfestellung gaben in dieser Zeit mehrere Gutachten des Agrarökonomen Prof. Dr. Ewald Böckenhoff von der Universität Hohenheim, die zur Grundlage der Schlachthofstrukturen in Ostdeutschland nach der Wende wurden. Es wurde empfohlen, die Schlachtkapazitäten zukünftig auf 19 Standorte in den neuen Ländern zu beschränken, wobei fünf Schlachthöfe als sanierungswürdig eingeschätzt wurden, und alle andern als Neubauten auf der grünen Wiese entstehen sollten. Insgesamt sollten so rund 70 % der bisherigen Schlachtleistungen fortgeführt werden.

FleischKonsum und -Produktion nach 1990 rückläufig

Der Fleischkonsum in der DDR lag Ende der 1980er Jahre um 13,2 % über dem der BRD und war insbesondere bei Schweine- und Kaninchenfleisch deutlich höher. Schon 1990 sank der Pro-Kopf-Fleischverbrauch in Ostdeutschland um 10 kg gegenüber dem Vorjahr und glich sich in den Folgejahren dem weiter sinkenden Konsum in den westlichen Bundesländern an. Gründe waren einerseits die teilweise deutlich gesunkene Kaufkraft, andererseits Präferenzverschiebungen hin zu anderen Gütern und Dienstleistungen, wie etwa Autos, Reisen usw. In den letzten Jahren hat sich der Pro-Kopf-Verbrauch für den menschlichen Verzehr bei rund 60 kg eingependelt, wobei weiterhin weniger Schweinefleisch, dafür aber mehr Geflügel verzehrt wird.

Dramatisch war der Einbruch bei der Schweineproduktion insbesondere in den ersten Jahren nach der Wende. Von gut 12 Millionen Schweinen im Jahre 1989 sank der Bestand bis Mitte 1992 auf 4,26 Millionen Stück. Auch bei Rindern war der Rückgang von 5,72 Millionen Tieren 1989 auf rund 3 Millionen 1992 deutlich spürbar und die Anzahl an Schafen verringerte sich im gleichen Zeitraum gar von 2,6 Millionen auf 800.000 Tiere. Der Selbstversorgungsgrad bei Fleisch, der in den 1980er Jahren in der DDR noch bei 110 % gelegen hatte, sank nach der Wende in ganz Deutschland auf rund 80 % ab. Seit Mitte der 1990er Jahre steigt er langsam wieder und erreicht aktuell 116 %.

Schlachthöfe: Überkapazitäten wurden nicht abgebaut

Der Strukturwandel in der Schlachthofbranche entfaltete erwartungsgemäß ab 1990 eine große Dynamik. Die Schweineschlachtungen gingen bis Mitte 1992 um 62 %, die Rinderschlachtungen sogar um 83 % zurück. Ohne eine Tierzufuhr aus Westdeutschland und dem Ausland wären die Zahlen sogar noch stärker gesunken. Bis Mitte der 1990er Jahre schloss die Hälfte der früheren Schlachtbetriebe. Wie in allen Branchen kam es zu einem massiven Arbeitsplatzabbau. Finanzkräftige Investoren aus Westdeutschland und dem Ausland bauten, teilweise unter Beteiligung der bisherigen Schlachthofbetreiber, mit erheblichen Fördermitteln komplett neue Schlachthöfe. Meist wurden vor Ort Betreibergesellschaften unter Beteiligung von Landwirten gegründet, um eine ausreichende Versorgung mit Schlachtvieh sicherzustellen.

Neben diesen Großprojekten versuchten auch viele mittelständische Betriebe erfolgreich, Fördermittel zu erlangen, um ihre Anlagen zu modernisieren und einen regionalen Absatzmarkt aufzubauen. Darüber hinaus gingen viele Handwerksbetriebe mit Enthusiasmus daran, eigene kleine Schlachtkapazitäten aufzubauen und die ersten Landwirtschaftsbetriebe begannen mit der Direktvermarktung auf der Basis selbst geschlachteter Tiere. Schon 1992 warnte Prof. Böckenhoff in einem weiteren Gutachten vor Überkapazitäten bei Schlachthöfen und der absehbar zu geringen Betriebsgröße vieler Unternehmen. Zudem beeinträchtige die Konzentration vieler Schlachtstätten auf wenige Anteilseigner den Wettbewerb.

Schlachthöfe nach Ende der DDR: Eine Schließung nach der anderen

Und so kam es dann auch. Viele Landwirtschaftsbetriebe haben sich in den vergangenen Jahrzehnten auf den lohnenden Marktfruchtanbau konzentriert. Bis heute ist der Viehbesatz in den östlichen Bundesländern mit 37 bis 52 Großvieheinheiten/100 ha deutlich geringer als in den meisten Regionen Westdeutschlands, wo teilweise bis zu 131 Großvieheinheiten/ 100 ha erreicht werden. Durch Firmenübernahmen kam es zu weiteren Konzentrationsprozessen. Da viele Schlachthöfe mit Auslastungsproblemen zu kämpfen hatten, wurden diese im Rahmen von Effizienzsteigerungen nach und nach geschlossen. 1995 begann es mit dem drei Jahre zuvor neugebauten Schlachtbetrieb in Neustrelitz, 2003 folgte der Schlachthof Naunhof bei Großenhain, 2006 das Fleischzentrum Anhalt in Rodleben bei Dessau und 2011 der mittelständische Schlachtbetrieb Chemnitz. 2013 schlossen der alte Schlachthof Jena sowie die neuen Großschlachthöfe in Kasel-Golzig im Spreewald und Nohra bei Weimar und 2015 der Schlachthof Relzow bei Anklam.

Vorläufiger Schlusspunkt des anhaltenden Abwärtstrends sind die Schließungen der Schweineschlachtstraßen in Teterow 2019 und Altenburg 2020. Auch viele kleinere Schlachtstätten stellten zwischenzeitlich den Betrieb ein. Meist war der Investitionsstau nicht mehr aufzulösen, da nach den Verschärfungen der Hygieneverordnungen auf europäischer und nationaler Ebene die Hürden für eine Sanierung der Betriebe zu groß waren. Bei den Geflügelschlachthöfen war dieser Konzentrationsprozess noch in verstärktem Maße zu beobachten. Hier haben abgesehen von wenigen Neugründungen fast nur die Schlachtbetriebe der großen Mastanlagen überlebt.

Schlachthöfe: Rentabilität nur im Großbetrieb

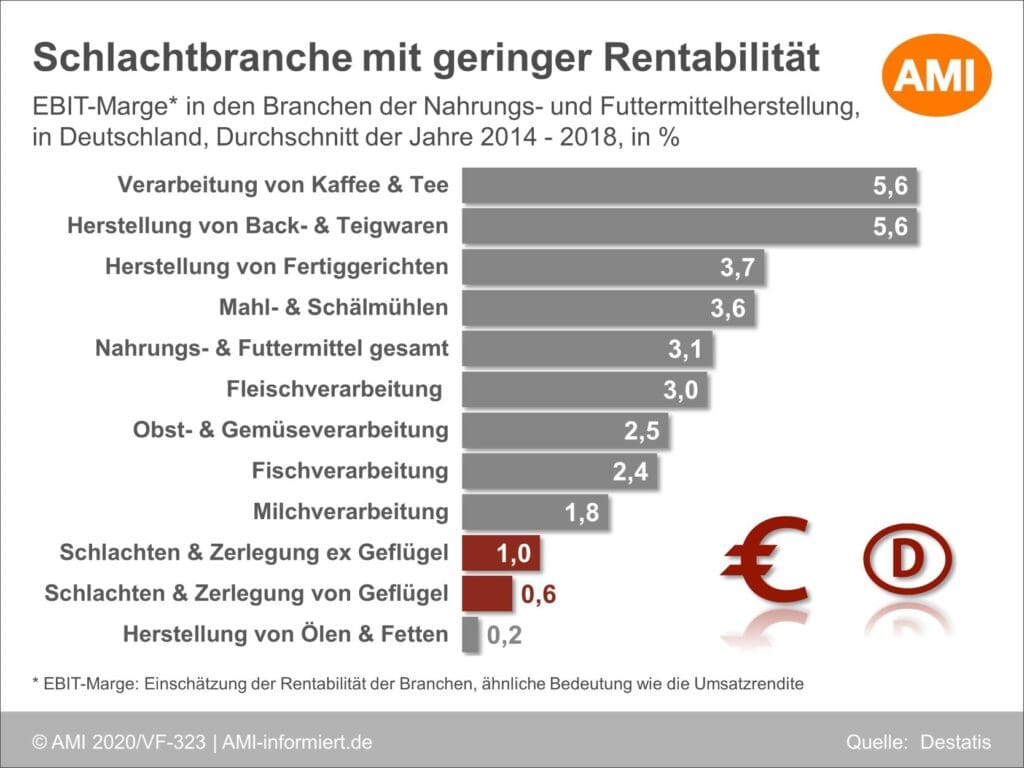

Was aber sind die Gründe für diese rasante Entwicklung? Neben den bereits angesprochenen zu geringen Nutztierzahlen in Ostdeutschland ist insbesondere die Rentabilität der Schlachtbranche das Hauptproblem. Die Gewinnmargen sind äußerst gering (Abb.). Als rentabel gelten normalerweise Unternehmen mit einer Umsatzrendite von über 15 %. Über 85 % des Bruttoproduktionswertes entfallen hierbei auf den Schlachtviehpreis, hingegen nur rund 5 % auf Personalkosten. Hinzu kommen die Gebühren für Schlachttieruntersuchung und Fleischbeschau durch die zuständigen Veterinäre. Außerdem muss ausreichend Kühlkapazität für Marktschwankungen vorhanden und die Entsorgung der Nebenprodukte gewährleistet sein.

Auch der Export der in Deutschland nicht nachgefragten Fleischteile will organisiert sein. Schließlich fallen zum Teil erhebliche Gebühren für die Abwasserreinigung an. Manche Gemeinde hat als Kläranlagenbetreiber hier nicht sehr vorausschauend agiert. Mit all diesen Faktoren kann ein Großbetrieb bei entsprechend hohen Schlachtzahlen in effizienterer Weise umgehen und hat daher am ehesten die Chance, Gewinne zu erzielen. So liegen heute die Kosten für eine Schweineschlachtung in Großbetrieben bei 12 bis 15 €, in kleineren Schlachthöfen bei bis zu 50 €. Wenn dann noch Personal aus der Region eingesetzt und gut bezahlt werden soll, ist ein rentables Wirtschaften kaum möglich. Als Konsequenz führen die vier größten Schlachtkonzerne heute 65 % der gesamten Schlachtungen in Deutschland durch. Die zum Teil unhaltbaren Arbeitsbedingungen sind spätestens seit den Corona-Skandalen bekannt.

Wenn der Gesetzentwurf von Bundesarbeitsminister Heil jetzt Leiharbeit in der Fleischindustrie verbieten will, geht dies vielen mittelständischen Unternehmen aber deutlich zu weit. Für die immer wieder auftretenden Nachfragespitzen und Produktionsschwankungen sei ohne Leiharbeit überhaupt kein Wirtschaften möglich.

Discounter sind mitverantwortlich

Ein weiterer entscheidender Grund für die geringen Gewinnmargen liegt im zunehmend monopolisierten Lebensmitteleinzelhandel, der einen enormen Kostendruck auf die Fleischindustrie ausübt. Seit Jahrzehnten wird billiges Fleisch in Supermärkten als Lockvogelangebot eingesetzt, bestätigt Prof. Dr. Achim Spiller, Agrarökonom an der Universität Göttingen. Dies befördere wiederum die derzeitigen Strukturen in der Fleischbranche. Eine Studie der Hochschule Osnabrück beleuchtet noch einen anderen Aspekt: Obwohl die Mehrheit der Verbraucher in Umfragen beteuert, für Fleisch, welches unter höheren Tierwohlstandards erzeugt wird, deutlich mehr Geld auszugeben, griffen nur 16 % der Konsumenten in der Kaufhalle tatsächlich zu diesen Fleischprodukten. Anspruch und Wirklichkeit sind also weit voneinander entfernt.

Mit zunehmender Entfernung der Schlachthöfe von den Erzeugern steigen aber auch die Transportkosten immer weiter an. Eine Nische haben hier in den letzten Jahrzehnten Handwerksbetriebe und Direktvermarkter besetzt: Sie stehen für Regionalität und Originalität. Kurze Wege für Tiere und Waren, die dann aber auf teils deutlich höherem Preisniveau verkauft werden. Selbst eine Investition in kleine Schlachträume mit EU-Zulassung kann Kosten von mindestens 100.000 € verursachen. Ob sich dies für teilweise nur wenige Schlachttage pro Jahr lohnt, will genau überlegt sein.

Im Sinne des Tier-, Umwelt- und Arbeitsschutzes wird seit den Skandalen im Frühjahr ein (Wieder-)Aufbau regionaler Schlachtkapazitäten in den ostdeutschen Bundesländern gefordert. Auch alle Landesregierungen bekennen sich jetzt zur Schaffung regionaler Wertschöpfungsketten. Von Sachsen bis Mecklenburg-Vorpommern gibt es Hintergrundgespräche, um hier möglichst schnell einen gangbaren Weg zur Schlachtung vor Ort zu finden. Ob dies gelingt, bleibt angesichts der dargestellten Rahmenbedingungen jedoch fraglich.