Ost-West-Vergleich: Wie steht es um die Gemischtbetriebe?

Im vierten und damit letzten Teil unserer Gegenüberstellung von ost- und westdeutscher Landwirtschaft stehen Gemischtbetriebe im Fokus. Langjährige Ergebnisse der Testbuchführung wurden kritisch interpretiert.

Von Dr. Joachim Degner

Nach dem Vergleich der Gruppen von spezialisierten Ackerbau-, Futterbau-Milchvieh- und Veredlungsbetrieben erfolgt im vierten Teil die Auswertung von Ergebnissen der Testbuchführung für Gemischtbetriebe. In die Kategorie Gemischtbetriebe fallen Unternehmen mit breit aufgestellten Produktionsprogrammen. Erläuternde Hinweise und Informationen zur Daten- und Berechnungsbasis finden Sie im 1. Teil. Das vorliegende Datenmaterial lässt für Gemischtbetriebe eine detaillierte Untersetzung in wesentliche Produktionsverfahren nicht zu. Hier beschränkt sich die Differenzierung auf Tendenzaussagen.

Flächenausstattung und der Viehbesatz

Die Flächenausstattung und der Viehbesatz unterscheiden sich sowohl zwischen den untersuchten Gruppen der Haupterwerbsbetriebe in den alten Bundesländern (HE/ABL, n=1.259) und in den neuen Bundesländern (HE/NBL, n=185) als auch zwischen HE/NBL und den juristischen Personen (JP, n=263) erheblich. Die HE/NBL verfügen mit durchschnittlich etwa 238 ha von 2011 bis 2020 über die dreifache Landwirtschaftliche Nutzfläche (LF) der HE/ABL (80 ha).

Die JP bewirtschaften durchschnittlich 1.505 ha und übertreffen damit auch die Spezialbetriebe gleicher Rechtsform. Wegen der knappen Flächenausstattung weisen die HE/ABL mit 150 Vieheinheiten (VE)/Betrieb einen hohen Besatz auf (185 VE/100 ha LF, darunter Mastschweine mit 105 VE/100 ha LF). Die Ostbetriebe halten mit 57 (HE) bzw. 66 VE/100 ha LF (JP) nur rund ein Drittel der Tiere, wobei hier die Rinder dominieren (jeweils 41 VE/100 ha LF).

Unterschiedlicher Arbeitskräftebesatz

Der Wettstreit um die LF mit dem indirekten Kaufzwang spiegelt sich in allen Betriebsgruppen in abnehmenden Pachtflächenanteilen auf 64 bis 68 % im Jahr 2020 wider. Im Westen sind die bereits länger bestehende Konkurrenz um die Flächen und der hohe Viehbesatz mit entsprechendem Wirtschaftsdüngeranfall als Ursachen für das abgehobene Pachtpreisniveau (+170 bis +180 €/ha gegenüber den Ost-Betrieben) anzusehen (Abb. 1). Zwischen den Rechtsformen in den NBL bestehen kaum Unterschiede.

Der Arbeitskräftebesatz in den HE-Gemischtbetrieben der ABL liegt trotz deutlich höherem Viehbesatz (280 %) nur circa 25 % über den JP (Abb. 2). Die Vergleichbarkeit wird jedoch vor allem durch erhebliche – aber nur bedingt nachvollziehbare – Differenzen in der Viehbestandsstruktur stark eingeschränkt. Während in den JP die Hälfte des Rinderbesatzes aus arbeitsintensiven Milchkühen besteht, machen diese in den HE/ABL nur ein reichliches Viertel aus. Geringere Bedarfswerte leiten sich in der Tendenz auch aus dem überproportionalen Anteil der arbeitsextensiven Mastschweinehaltung in den HE/ABL ab.

In den HE/NBL betreut eine Arbeitskraft rechnerisch einschließlich anteiliger Arbeiten in der Außenwirtschaft 41 VE. In den HE/ABL sind es 77 VE/AK und 35 VE/AK in JP. Durch die Lohnarbeitsverfassung in Verbindung mit dem Arbeitsrecht erhöht sich besonders in den Verfahren der Tierproduktion der Arbeitskräftebedarf in den JP. Mit für Thüringer Verhältnisse (JP) kalkulierten jährlichen Werten für den Arbeitszeitbedarf von 38 AKh/Kuh, 12 AKh/Zuchtsau und 1,5 AKh/Mastplatz (ohne Leitung und Verwaltung) ergibt sich jeweils ein Tagesarbeitsmaß von 77 Kühen, 250 Zuchtsauen und 1.900 Mastplätzen. Bei Einhaltung von tariflichen Arbeitszeitregelungen (1.800 produktive AKh/Jahr) müsste jeder Arbeitsplatz mit 1,6 Personen besetzt sein, also beispielsweise für 77 Kühe 1,6 Personen bezahlt werden. In den HE leisten in der Regel die Inhaber mit ihren Familien diese Mehrarbeit. Daraus begründen sich für nicht entlohnte Familienarbeitskräfte und Betriebsleiter adäquate Ansprüche auf angemessene Entlohnung.

Unterschiede in Bilanzvermögen, Sachanlagevermögen und Kapitalaufwand

Das sehr hohe Niveau des Bilanzvermögens (BV) in den ABL von durchschnittlich rund 11.315 €/ha von 2011 bis 2020 resultiert zu 62 % aus dem Vermögen an Boden mit entsprechend hohen Wertansätzen (ca. 7.000 €/ha LF). Dagegen macht der Boden in den HE/ NBL (BV 3.785 €/ha) 37 % und den JP (BV 5.190 €/ha) 30 % des Vermögens und damit jeweils durchschnittlich knapp 1.410 bzw. 1.550 €/ha LF aus.

Eine angemessene Ausstattung mit Maschinen und Wirtschaftsgebäuden (einschließlich der erforderlichen, qualifizierten Arbeitskräfte) beeinflusst einerseits sowohl den Produktionserfolg als auch andererseits die Arbeitserledigungskosten. Die HE/ABL haben auf die Fläche bezogen im Vergleich zu den Ostbetrieben 140 % (HE) bzw. 170 % (JP) in das Sachanlagevermögen insgesamt investiert. Während der höhere Kapitalaufwand für Maschinen auf ungünstigere Größenstrukturen in der Außenwirtschaft zurückgeführt werden kann, dürfte der Mehraufwand an Gebäuden auch eine Folge des stärkeren Viehbesatzes sein.

Unterschiede im Raps- und Hackfruchtanbau

Die HE/ABL und die JP haben mit 82 % bzw. 85 % Anteil der Ackerfläche an der LF mehr Spielraum für die Marktfruchtproduktion als die HE/NBL mit 75 %. Die Druschfrüchte dominieren mit 71 % bis 75 % erwartungsgemäß in allen drei Gruppen die Ackerflächennutzung. Einen etwas größeren Getreideanteil von 60 % stellen die HE/ABL ins Feld und erzielen damit höhere Naturalerträge (71 dt/ha) im Vergleich zu ihren Berufskollegen im Osten mit rund 57 % bzw. 54 % Getreide und Erträgen von 56 dt/ha (HE/NBL) bzw. 63 dt/ha (JP).

Trotz der guten Wirkung von Öl- und Hülsenfrüchten in getreidebetonten Fruchtfolgen hält sich deren Anteil mit 11 % des Ackerlandes (AL) in den HE/ABL in Grenzen. Im Osten stellt diese Fruchtartengruppe mit 18 % bzw. 20 % des AL den größten Anteil der Blattfrüchte und ersetzt mit dem vorherrschenden Winterraps fehlende Hackfrüchte. Von dem erzeugten Getreide setzen die HE/ABL einen Großteil im Innenumsatz ein. Die Hülsenfrüchte spielen als wirtschaftseigene Rationskomponente in allen Betrieben offensichtlich nur eine untergeordnete Rolle.

Nur für die Milchkühe liegen finanziell untersetzte Angaben zu betriebswirtschaftlich relevanten Naturalerträgen vor. In den ABL erreichen sie im Durchschnitt der Jahre 2011 – 2020 mit rund 7.600 kg die niedrigste Marktleistung (möglicher Rasseeinfluss nicht nachvollziehbar). Die HE/NBL melkten pro Jahr knapp 800 kg mehr (110 %). Die mit Abstand höchste Leistung erzielten die JP mit rund 9.250 kg/Kuh und Jahr (121 %). In den JP und HE/ABL beträgt die jährliche Leistungssteigerung rund 100 kg/Kuh und in den HE/NBL rund 125 kg/Kuh. Zur Schweineproduktion gibt es keine belastbaren Zahlen, außer das in der Ferkelerzeugung die JP das beste Ergebnis erreichen mit durchschnittlich 28,3 geborenen Ferkeln/Sau vor den HE/ABL (24,5) und HE/NBL (23,5).

Teil 1 des West-Ost-Vergleichs: Ackerbaubetriebe

Im ersten Teil unserer Gegenüberstellung von ost- und westdeutscher Landwirtschaft stehen Ackerbaubetriebe im Haupterwerb sowie juristische Personen im Fokus. Ergebnis: Auf Direktzahlungen sind alle angewiesen. mehr

Gewinn- und Verlustrechnung

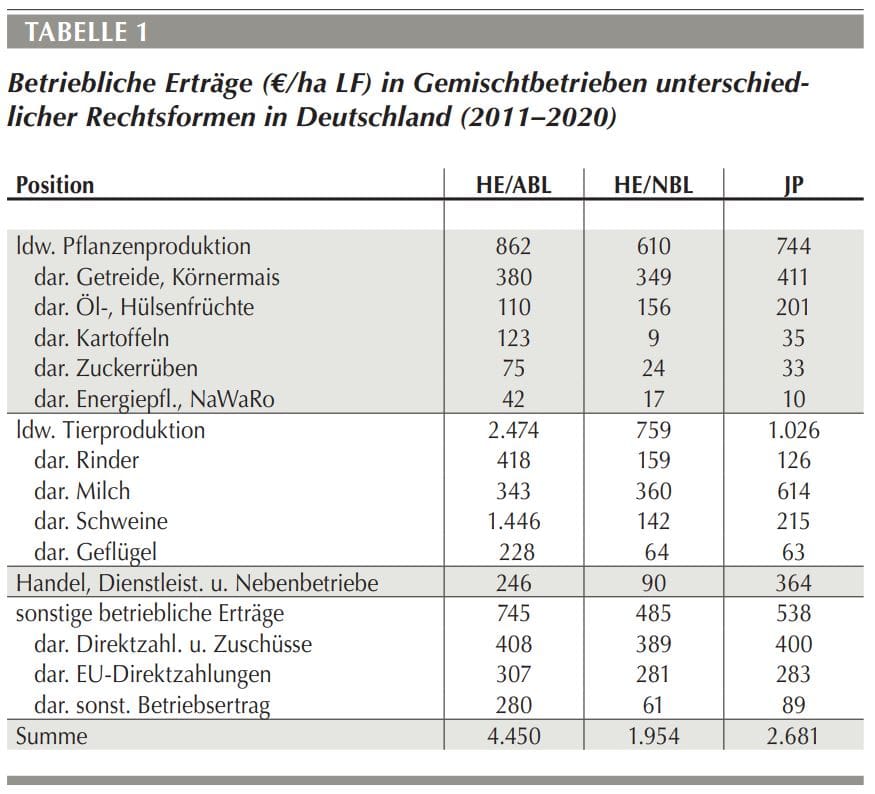

Infolge des höheren Viehbesatzes mit einem wesentlich stärkeren Anteil der Veredlungszweige Schweine und Geflügel erzielen die Gemischtbetriebe in den ABL deutlich größere monetäre Erträge je Hektar (Tab. 1). Diese sind aber auch mit entsprechenden betrieblichen Aufwendungen verbunden. In den beiden Gruppen der Haupterwerbsbetriebe folgen die betrieblichen Aufwendungen offensichtlich direkt proportional den betrieblichen Erträgen. Beide benötigen 84 % bzw. 85 % der Erträge zur Deckung der Aufwendungen. In den JP liegt der relative Anteil der Aufwendungen an den Erträgen (Kostensatz) erwartungsgemäß höher (94 %), weil hier mit dem Personalaufwand alle Arbeitskräfte entlohnt sind.

Auf die Vieheinheit bezogen unterscheiden sich die finanziellen Leistungen der HE/ABL und HE/NBL trotz erheblicher Differenzen in den Beträgen je Hektar nur unwesentlich (1.335 bzw. 1.330 €/VE). Demgegenüber erreichen die JP mit ihrem Schwerpunkt Milchproduktion mit einem Ertrag von 1.560 €/VE ein besseres Ergebnis. Der Vorsprung bei den Milcherlösen resultiert aus der höheren Leistung und dem Kuhbesatz.

Die spezifischen Erlöse je Hektar LF aus der Pflanzenproduktion fallen mit abnehmendem Tierbesatz und zunehmendem Anteil extensiver Tierhaltungsverfahren stärker ins Gewicht. Ihr Anteil an den Umsatzerlösen steigt von 23 % in den HE/ABL über 35 % in den JP auf 41 % in den HE/ABL, wobei das absolute Niveau (€/ha LF) sogar abnimmt. Als Ursachen für die monetären Mindererträge im Osten kommen geringere Getreideerträge und -preise, der geringere Hackfrucht- sowie bei den HE/NBL auch Ackerflächenanteil infrage. Der Block sonstige betriebliche Erträge hat nach den Umsatzerlösen aus der Tier- und Pflanzenproduktion die größte Auswirkung auf den monetären Gesamtertrag. Bei für alle Gruppen ähnlichen Direktzahlungen und Zuschüssen ergeben sich die Vorteile der HE/ABL (rund 220 bzw. 190 €/ha LF) überwiegend aus der nicht näher nachvollziehbaren Position des sonstigen Betriebsertrages. Dieser enthielt bis 2017 auch Pacht- und Mieteinnahmen.

Gemischtbetriebe: im Westen höhere Materialkosten

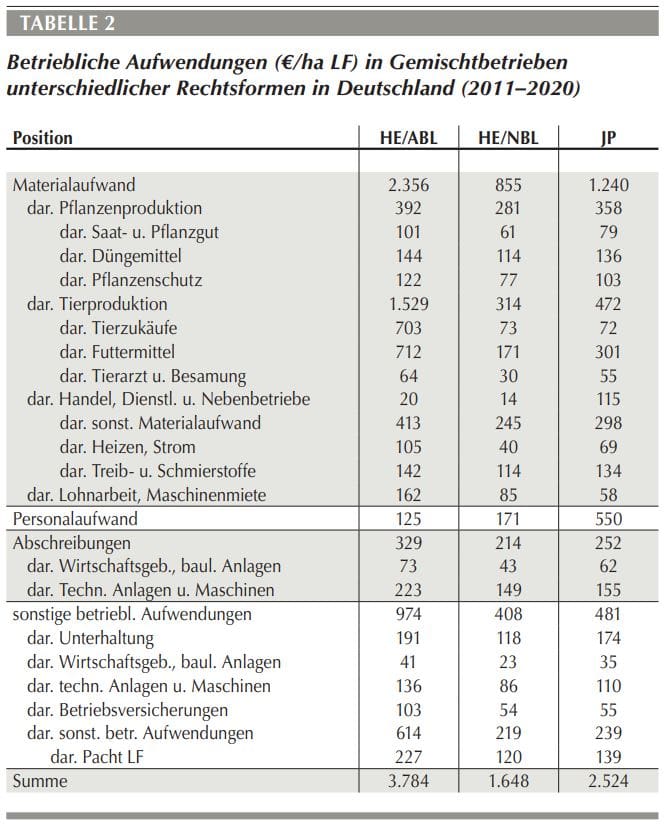

Die Unterschiede in der Produktionsstruktur und den Naturalleistungen haben eine entsprechende Differenzierung der Aufwendungen zur Folge (Tab. 2). Im Gegensatz zu ausgewählten Ertragspositionen ist für analoge Aufwandspositionen methodisch bedingt kein Mengen- und Preisgerüst verfügbar. Das schränkt die Belastbarkeit der Aussagen zu Kostendifferenzen stärker ein.

Der mittlere Aufwand an direkt zuordenbaren Materialkosten für die Pflanzenproduktion (Saat- und Pflanzgut, Düngemittel, Pflanzenschutzmittel) spiegelt sowohl die Anbauverhältnisse als auch die jeweils realisierbaren Erträge wider. Zu einer entsprechenden Differenzierung des Materialaufwandes für die Tierproduktion führen Unterschiede im Viehbesatz. Sowohl absolut als auch im Verhältnis zum Viehbesatz geben die HE/ABL das meiste Geld dafür aus (825 €/VE). Die Aufwendungen verteilen sich hier jeweils zur knappen Hälfte auf Zukäufe von Tieren und Futtermitteln. Diese Relationen passen zum bereits genannten größeren Anteil von Veredlungsverfahren in diesen Betrieben. In den JP ist der spezifische Materialverbrauch niedriger(715 €/VE), wobei diese am meisten für Futtermittel bezahlen (455 €/VE). Diese Betriebsgruppe mit einem stärkeren Gewicht der Milchproduktion hat auch die höchsten Kosten für Tierarzt und Besamung.

Mit den geringsten Materialkosten kommen die HE/NBL aus, in denen häufig extensive Rinderhaltungsverfahren mit Nutzung ertragsschwächerer absoluter Futterflächen vorzufinden sind. Die Betriebe in den ABL müssen infolge der geringeren Flächenausstattung und zur Bewältigung von Arbeitsspitzen in der Außenwirtschaft mehr Arbeiten an Lohnunternehmen vergeben. Infolge der Ausstattung mit Maschinen und Wirtschaftsgebäuden (höheres Sachanlagevermögen/ha) ergeben sich Mehraufwendungen der HE/ABL für Abschreibungen (circa +45 % bzw. +40 %) und Unterhaltung (etwa jeweils +40 %) gegenüber den Betrieben im Osten.

Die Pacht als Position des sonstigen Betriebsaufwandes hängt neben dem Pachtpreis vom Pachtflächenanteil ab. Trotz niedrigstem Anteil an Pachtflächen der HE/ABL (63 %) liegt der Aufwand mit 227 €/ha LF bei rund 190 % der HE/NBL (69 % Fremdflächen) bzw. 165 % der JP (71 % Fremdflächen).

Die ermittelten Durchschnittswerte für die Pachtaufwendungen sind betriebswirtschaftlich für die HE/ABL eigentlich schon nicht mehr darstellbar. Das größere Problem sind für diese Betriebe aber extreme Auswüchse, wo Grenzpachtpreise abgeleitet aus Spitzendeckungsbeiträgen (u. a. Biogasmais) geboten werden. Hier wären wirtschaftliche Vernunft und fairer Umgang der Berufskollegen dringend geboten.

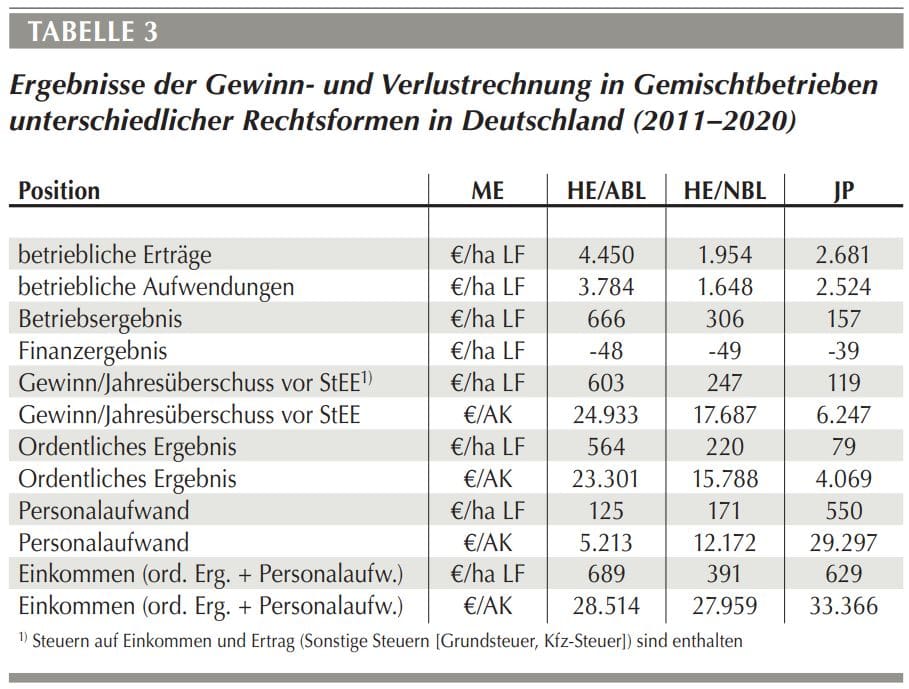

Wie Tabelle 3 zu entnehmen ist, erwirtschaften die HE/ABL bezogen auf die Arbeitskraft mit Abstand das höchste Ordentliche Ergebnis (23.300 €/AK). Im Vergleich dazu fallen die HE/NBL mit rund 15.800 €/AK auf 68 % und die JP mit rund 4.100 €/AK auf 18 % drastisch ab. Dabei ist jedoch die Entlohnung der Betriebsleiter und weiterer Familienarbeitskräfte noch außen vor geblieben. Dagegen ist im Ordentlichen Ergebnis der JP der Personalaufwand voll abgegolten. Deshalb findet der weitere Vergleich unter Nutzung der Rechtsform übergreifenden Spitzenkennzahl „Ordentliches Ergebnis + Personalaufwand“ statt.

Teil 2: West oder Ost – wer hat mehr vom Milchgeld?

Im zweiten Teil des West-Ost-Vergleichs werden die Futterbau-Milchviehbetriebe unter die Lupe genommen. Dabei hat der Autor bekannte Statistiken kritisch hinterfragt und teils neu interpretiert. mehr

Gemischtbetriebe: Angemessener Lohn wird verfehlt

Das Einkommen je Arbeitskraft (Ordentliches Ergebnis + Personalaufwand) weist in den Gemischtbetrieben im mehrjährigen Durchschnitt ein niedriges Niveau und eine relativ große Differenz zwischen den Rechtsformen HE und JP auf (Tab. 3, untere Zeile).

In den juristischen Personen wird im Durchschnitt das höchste Einkommen je Arbeitskraft erwirtschaftet. Die HE/ABL verdienen zwar je Hektar mehr Geld. Durch den relativ hohen Besatz an Arbeitskräften fällt aber deren Jahreseinkommen rund 4.900 € geringer aus als in JP. Das Jahreseinkommen in den HE/NBL liegt trotz gravierender Differenz der betrieblichen Erträge zu den HE/ABL praktisch in gleicher niedriger Größenordnung. In den Ost-Haupterwerbsbetrieben konnten offensichtlich die gesamten Aufwendungen einschließlich Arbeitskräfteausstattung den deutlich niedrigeren Ertragserwartungen angepasst werden.

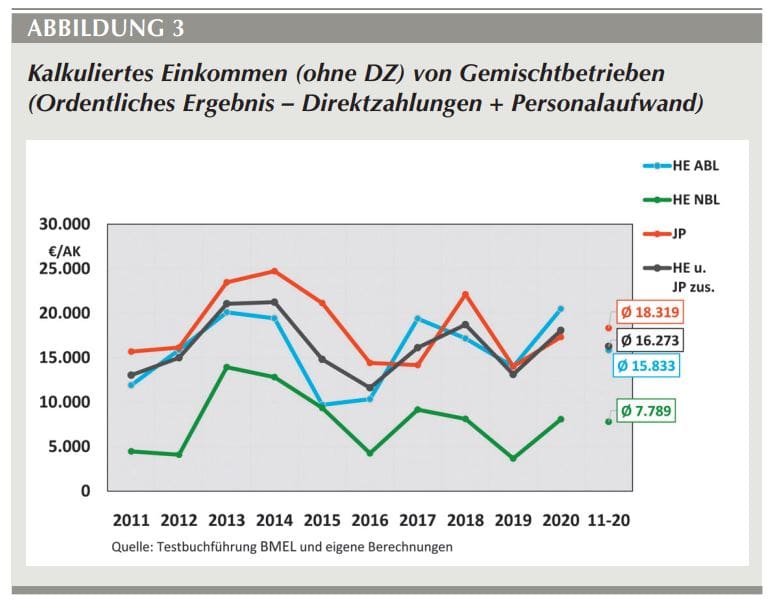

In den JP sind die größten Jahresschwankungen zu verzeichnen (Maximum 2014 rund 39.800 €; Minimum 2016 rund 27.800 €). Durch das breitere Produktionsprogramm driften in den Gemischtbetrieben insgesamt die Einkommensextreme jedoch nicht so weit auseinander wie in den spezialisierten Betrieben.

Die Direktzahlungen (DZ) tragen erheblich zur Stabilisierung und Sicherung des Einkommens bei. Ohne diesen Ausgleich für die Wettbewerbsnachteile deutscher Bauern gegenüber der internationalen Konkurrenz würde ein existenzgefährdendes Niveau drohen (Abb. 3). Das Jahreseinkommen in den JP von rund 18.300 € (ohne DZ) läge mit 8,8 €/h noch deutlich unter dem aktuellen Mindestlohn. Die Testbuchführung sieht einen Ansatz für den Grundlohn eines Betriebsleiters in Höhe von rund 33.500 € vor, der ohne die DZ deutlich verfehlt würde. An eine Abgeltung der von den Familien in HE-Betrieben in der Regel geleisteten Mehrarbeit wäre damit ohnehin nicht zu denken.

Das Einkommen steht bei nachhaltiger Wirtschaftsweise nicht ausschließlich zu Konsumtion zur Verfügung. Darüber hinaus müsste mindestens eine angemessene Verzinsung des Eigenkapitals möglich sein. Mit der Kennzahl „Relative Faktorentlohnung“ lässt sich prüfen, inwieweit mit dem Betriebseinkommen (Ordentliches Ergebnis zzgl. Pacht-, Zins- und Personalaufwand,) die eingesetzten Faktoren Boden, Kapital und Arbeit entlohnt werden können.

In den HE/ABL fehlen im Durchschnitt der Jahre 22 % des Betriebseinkommens zur Faktorentlohnung. Hier wirkt sich offensichtlich das hohe gebundene Eigenkapital (Bodenpreise) nachteilig aus. Die annähernd vollständige Faktorentlohnung in den JP von 98 % dürfte durch die geringere Kapitalbindung verursacht worden sein. Die Entwicklung der Faktorentlohnung in allen drei Betriebsgruppen auf ein Niveau deutlich unter 100 % in den letzten Jahren widerspricht jeglichen Kürzungs- und Umverteilungsambitionen. Ohne Direktzahlungen sinkt die Faktorentlohnung in allen Betriebsgruppen auf ein absolut unzureichendes Niveau zwischen 47 % in den HE/NBL und 64 % in den JP.

Teil 3 des West-Ost-Vergleichs: Viehbesatz, Ertrags- und Kostenniveau sehr hoch

Im dritten Teil des West-Ost-Vergleichs werden die Unterschiede bei den Veredlungsbetrieben vorgestellt. Der Autor hat dazu bekannte Statistiken kritisch hinterfragt und teils neu interpretiert. mehr

FAZIT

Gemischtbetriebe erwirtschaften von allen Betriebsformen die geringsten Jahreseinkommen im Vergleich zu Spezialbetrieben. Sie sind trotz potenzieller Wettbewerbsvorteile (u. a. Risikostreuung, Fruchtartenvielfalt, geschlossene Nährstoffkreisläufe) am stärksten auf Direktzahlungen angewiesen. Die etwas bessere wirtschaftliche Lage der JP im Osten spricht neben der Nutzung von gewissen Kostendegressionseffekten durch ausreichend große technologische Einheiten für ein Maßhalten bei der Pachtvertragsgestaltung. Da eine weitere Umverteilung von Mitteln der Ersten Säule in Agrar-Umweltprogramme nicht zu vermeiden war, sollten die neuen Agrar-Umweltprogramme in der zweiten Säule eine faire Teilhabe der Landwirte ohne Einkommensverluste ermöglichen. Dazu müssten die Beihilfen für die Fördermaßnahmen jedoch die gleichen Gewinnspannen ermöglichen wie konventionelle Produktionsverfahren.