Umsatzsteuersenkung: Jetzt kaufen und bauen

Landwirtschaftliche Betriebe sollten die Umsatzsteuersenkung im zweite Halbjahr 2020 nutzen – die Zeit für Investitionen ist aus steuerlicher Sicht günstig. Wir zeigen Strategien für pauschalierende und regelbesteuerte Betriebe.

Von Laura Jans-Wenstrup, LWK Niedersachsen

Für das zweite Halbjahr 2020 gilt dank Corona-Konjunkturpaket des Bundes eine Umsatzsteuersenkung von 19 auf 16 % und von 7 auf 5 %. Es ergeben sich für pauschalierende und regelbesteuerte Betriebe unterschiedliche Strategien, wie die geplante Steuersenkung für Investitionen beziehungsweise andere Aufwendungen genutzt werden kann. Im Konjunkturpaket ist zudem vorgesehen, für die 2017 gebildeten Investitionsabzugsbeträge (IAB) die Umsetzungsfrist um ein Jahr bis zum 30. Juni 2021 zu verlängern. Auch soll zeitweise die Möglichkeit einer degressiven Afa für 2020 und 2021 eingeführt werden.

Auch für landwirtschaftliche Unternehmen hat die Umsatzsteuersenkung Auswirkungen. Es gilt Vorteile auszuloten, Nachteile abzuwenden oder Abläufe etwa in der Rechnungserstellung oder -kontrolle anzupassen.

Umsatzsteuersenkung richtig nutzen

Grundsätzlich gilt das Datum der Lieferung bzw. der Vollendung einer sonstigen Leistung für die Entstehung der Steuer. Es gilt nicht das Datum des Kaufvertrages, der Rechnungserteilung oder der Bezahlung. Wird zum Beispiel im Dezember 2020 Futter eingekauft, das erst im Januar 2021 gezahlt wird, enthält die Rechnung eine Umsatzsteuer von 5 % – die Steuersenkung greift. Würde dagegen ein Traktor angeschafft, der im Dezember 2020 bezahlt, aber erst im Januar 2021 geliefert werden kann, enthält die Rechnung eine Umsatzsteuer von 19 % – die Steuersenkung greift nicht.

Sonstige Leistungen werden ebenso behandelt: Sind beispielsweise bereits im Juni 2020 die ersten Erntearbeiten von Getreide durch einen Lohnunternehmer angefallen, die aber erst im Juli 2020 bezahlt wurden, enthält die Rechnung noch eine Umsatzsteuer von 19 %. Erfolgt die Ernte von Mais durch einen Lohnunternehmer im November 2020, die Rechnung wird aber erst im Januar 2021 gestellt, greift die Steuersenkung, die Umsatzsteuer beträgt nur 16 %.

Bei Werklieferungen ist der Zeitpunkt der Übergabe und Abnahme des fertigen Werkes oder einer Teilleistung relevant. Daher müssen laufende Bauwerke oder einzelne Teilleistungen (zum Beispiel Maurer) vor dem 31. Dezember 2020 fertiggestellt werden, um in den Genuss der Steuersenkung zu kommen. Ebenso werden Reparaturen, die im ersten Halbjahr 2020 begonnen, aber erst im zweiten Halbjahr 2020 fertiggestellt wurden, mit 16 % Umsatzsteuer versteuert.

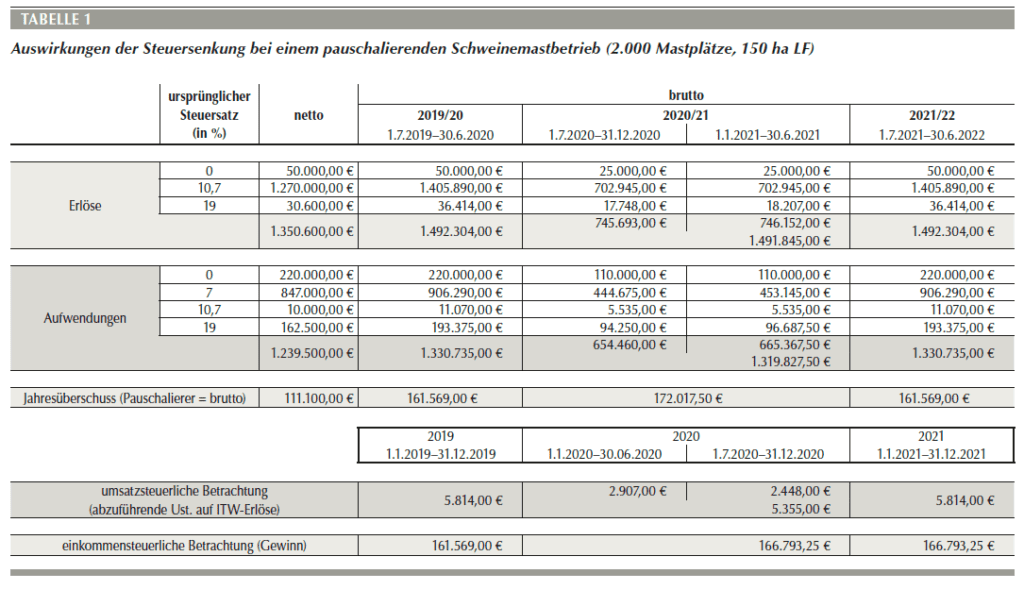

Auswirkungen der Umsatzsteuersenkung

Die steuerliche Strukturierung landwirtschaftlicher Unternehmen ist sehr vielfältig. Grundlegende Steuermodelle sind die Vorsteuerpauschale, die Option zur Regelbesteuerung oder die gewerbliche Tierhaltung. Die Auswirkungen der geplanten Steuersenkungen werden im Folgenden anhand eines Schweinemastbetriebes mit 2.000 Mastplätzen und rund 150 ha LF bei einer geringen Eigenmechanisierung dargestellt. Der Beispielbetrieb erstellt Jahresabschlüsse für das Wirtschaftsjahr vom 1. Juli bis 30. Juni des Folgejahres. Die Steuererklärungen erfolgen für das Kalenderjahr. In der Analyse werden daher die Wirtschaftsjahre 2019/20, 2020/21 und 2021/22 betrachtet. Es wird angenommen, dass die Erlöse und Aufwendungen eines Wirtschaftsjahres genau zur Hälfte in beiden Halbjahren angefallen sind. Erlös- oder Kostenänderungen werden in dem Beispiel vernachlässigt.

Strategie für pauschalierende Betriebe

Wenn pauschalierende Betriebe ausschließlich Erlöse (zum Beispiel aus dem Getreide- oder Tierverkauf) erzielen, die pauschal mit 10,7 % versteuert werden, ist am Jahresende keine gesonderte Umsatzsteuererklärung zu erstellen. Gibt es jedoch zusätzliche 19%ige Erlöse, beispielweise aus der Initiative Tierwohl (ITW), müssen auch pauschalierende Betriebe eine Umsatzsteuerjahreserklärung einreichen. Es ergibt sich eine geringere Umsatzsteuer für das zweite Halbjahr 2020 im Vergleich zu 2019.

Im Beispielbetrieb werden 2020/21 Tierwohlerlöse von netto 30.600 € angenommen. Im zweiten Halbjahr 2020 wurden somit 15.300 € Erlös und 2.448 € Umsatzsteuer (16 %) erzielt, im ersten Halbjahr 2021 ebenfalls 15.300 € Erlös, aber 2.907 € Umsatzsteuer (19 %). Somit sind für 2020 459 € Umsatzsteuer weniger an das Finanzamt abzuführen als 2019.

Wie aus Tabelle 1 ersichtlich, steigt das zu versteuernde Einkommen für die Jahre 2020 und 2021 an, da sich durch die Steuersenkung im zweiten Halbjahr 2020 die Betriebsausgaben verringern. Gleichzeitig bleiben die Erlöse unverändert, weil keine Anpassung der Vorsteuerpauschale geplant ist. Im Beispielbetrieb ist für 2020/21 mit einem um 10.448,50 € erhöhten Gewinn zu rechnen, der sich je zur Hälfte auf das Kalenderjahr 2020 und 2021 verteilt. Bei einem angenommenen Grenzsteuersatz von 42 % bedeutet das eine um 2.194 € erhöhte Einkommensteuerbelastung (ohne Soli und Kirchensteuer) in den beiden Jahren. Für pauschalierende Betriebe macht es also Sinn, planbare Betriebsausgaben wie den Kauf von Dünge- oder Pflanzenschutzmitteln und geplante Investitionen in das zweite Halbjahr 2020 zu schieben.

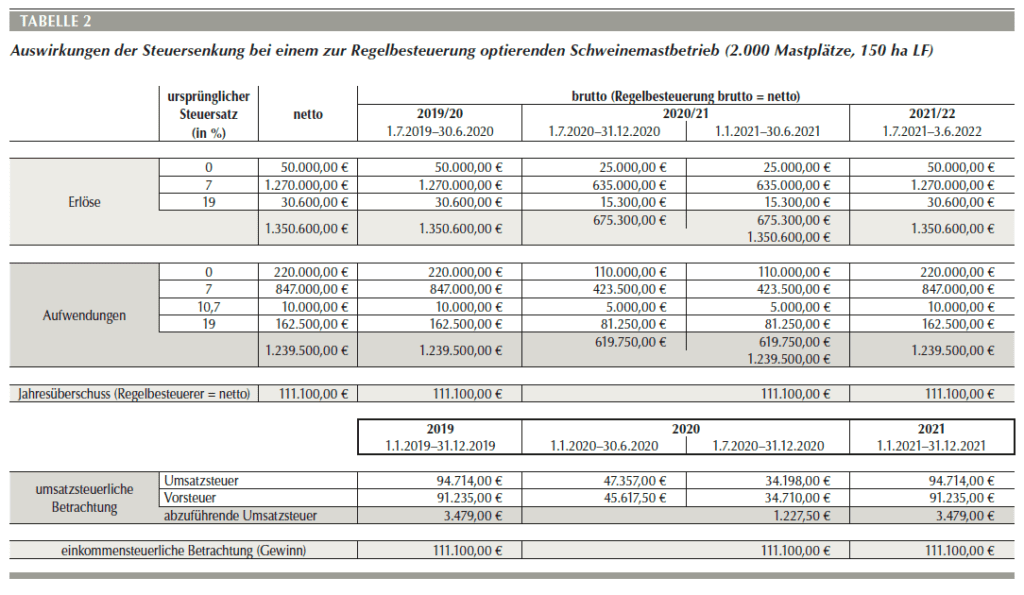

Strategie für regelbesteuerte Betriebe

Tabelle 2 zeigt einen Schweinemastbetrieb, der die Option zur Regelbesteuerung gewählt hat. Für den Beispielbetrieb ist die Erstellung einer Umsatzsteuererklärung für das Kalenderjahr verpflichtend. Durch die geplante Steuersenkung ergibt sich eine um 2.251,50 € verringerte Umsatzsteuer für 2020, da die erlöste Umsatzsteuer sinkt. Zu beachten ist, dass durch die Steuersenkung aber auch die Vorsteuern verringert werden. Folglich führt eine Erhöhung der Erlöse im zweiten Halbjahr 2020 zu einer geringeren Umsatzsteuerzahllast im Vergleich zu 2019.

Die Betriebsausgaben sollten im zweiten Halbjahr 2020 nicht erhöht werden (nur 16 beziehungsweise 5 % Vorsteuern), um möglichst viele Vorsteuern ab Januar 2021 (19 beziehungsweise 7 %) nutzen zu können. Geplante Investitionen sollten erst nach dem 31. Dezember 2020 erfolgen. Hinsichtlich der Einkommensteuer ergeben sich durch die Steuersenkung keine Änderungen, da der Netto-Jahresüberschuss zu versteuern ist. Die Ergebnisse des regelbesteuerten Betriebes lassen sich auf eine gewerbliche Tierhaltung übertragen. Ebenso lassen sich die Schlussfolgerungen aus den beiden Beispielrechnungen auf andere Betriebszweige anwenden.

Konjunkturpaket mit mehr Vergünstigungen

Das jetzt verabschiedete Konjunkturpaket des Bundes beinhaltet außerdem, dass die Inanspruchnahme eines 2017 gebildeten Investitionsabzugsbetrages (IAB) um ein Jahr bis zum 30. Juni 2021 verlängert wird. Dadurch kommt auch für solche Investitionen die geplante Steuersenkung zum Tragen. Zudem wird eine schnellere Abschreibung durch die zeitweise Einführung der degressiven Abschreibung für Abnutzung (AfA) von maximal 25 % pro Jahr für bewegliche Wirtschaftsgüter 2020 und 2021 ermöglicht. Der Plan der Bundesregierung, die Steuersenkung bereits im zweiten Halbjahr 2020 durchzuführen, ist zeitlich sehr ehrgeizig gewesen, doch Bundestag als auch Bundesrat haben Ende Juni zugestimmt.

Dieser Beitrag ist in leicht veränderter Fassung bereits bei der Landwirtschaftskammer Niedersachsen in Hannover erschienen.