Mit Sonne gut lachen

Aktuelle Änderungen im Steuerrecht bei Photovoltaikanlagen sind für viele Betreiber von Relevanz. Unser Autor informiert über die Details.

Von Thomas Seltmann, Düsseldorf

Mit zunehmendem Fokus auf den Eigenverbrauch des Solarstroms scheuen immer mehr Käufer von Photovoltaikanlagen die steuerliche Behandlung ihrer Investition. Energieagenturen und öffentliche Institutionen, die für die Nutzung der Solarenergie werben, hören immer häufiger von Verbrauchern, dass die drohende Finanzbürokratie ihnen den Kauf einer Photovoltaikanlage ganz und gar verleidet. Die Steuerverwaltung hat inzwischen auch eine klare Vorstellung für die Berücksichtigung von Batteriespeichern. Die Finanzämter tun sich aber oft schwer mit der Einordnung. Daher ist es nicht unwichtig, dass die Betreiber die neueste Verwaltungsanweisung zu diesem Thema kennen.

Die Angst vor dem Finanzamt ist aber nicht immer berechtigt, denn in vielen Fällen ist die steuerliche Behandlung der überwiegend privat genutzten Photovoltaikanlage nicht so kompliziert. Missverständnisse in der Kommunikation mit dem Finanzamt oder dem Steuerberater können aber zu Problemen und für den Anlagenbetreiber zu teuren Fehlern führen. Umso wichtiger, dass die Anlagenbetreiber ein wenig Hintergrundwissen zum Steuerrecht haben.

Es kommt zu teuren Missverständnissen

So folgte ein Anlagenbetreiber aus Köln der Empfehlung seines Solarteurs und meldete seine Vier-Kilowatt-Photovoltaikanlage beim Finanzamt an. Es begann eine mehrjährige Odyssee vom Lohnsteuerhilfeverein über den Steuerberater bis zum Rechtsanwalt. Denn der Lohnsteuerhilfeverein durfte die Steuererklärung für den nun Gewerbetreibenden nicht mehr erstellen. Der Steuerberater machte Fehler und ließ am Ende Fristen verstreichen, was zu einem finanziellen Schaden von mehr als 2.000 Euro führte, den ein weiterer Steuerberater mit weiterem Kostenaufwand nur teilweise korrigieren konnte. Auch für Steuerfachleute und Finanzämter erscheinen Photovoltaikanlagen oft als komplizierter Spezialfall, obwohl es kein spezielles Steuerrecht dafür gibt und das ganz normale Steuerrecht einfach nur anzuwenden wäre.

Kleine Anlagen kein Gewerbebetrieb mehr

Außerdem ließen sich mit einer Neubewertung von Photovoltaikanlagen in der steuerlichen Praxis der Finanzbehörden der Aufwand und die Fehlergefahr für alle Beteiligten reduzieren. So geht die Verwaltung heute immer noch davon aus, dass Photovoltaikanlagen auch im privaten Bereich eine Gewinnerzielungsabsicht im steuerrechtlichen Sinn begründen. Gemeint ist damit, dass die Einspeisung des Stromüberschusses ins Netz mehr Einnahmen als Kosten erzeugt. Das ist aufgrund der gesunkenen Einspeisevergütung heute bei Photovoltaikanlagen bis 20 Kilowatt Leistung in aller Regel aber nicht mehr der Fall.

Der finanzielle Vorteil für den Anlagenbetreiber ergibt sich stattdessen aus der Einsparung des Strombezugs, dessen Kilowattstunde mehr als doppelt so viel kostet wie der selbst erzeugte Solarstrom. Eine Beispielrechnung finden Sie hier. Mehr zum Thema „Photovoltaik ohne Finanzamt“ lesen Sie in einer der kommenden Ausgaben der Bauernzeitung.

Beispielrechnung finanzieller Nutzen versus steuerliche Betrachtung

- Photovoltaikanlage mit 10 kWp

- Jahresertrag 9.000 kWh

- Eigenverbrauch 2.500 kWh

- Überschusseinspeisung 6.500 kWh

- Einspeisevergütung 9 Cent/kWh

Wirtschaftlichkeitsrechnung aus dem privaten Blickwinkel:

Kosten:

15.000 € Investition

4.400 € Betriebskosten über 20 Jahre

————

19.400 € Summe

Einsparung und Einnahmen:

13.500 € Eigenverbrauch (2.500 kWh x 0,27 € x 20 Jahre)

11.700 € Einspeisevergütung (6.500 kWh x 0,09 € x 20 Jahre)

————-

25.200 € Summe

Ergebnis: + 5.800 €

Steuerliche Ergebnisrechnung:

Kosten:

15.000 € Abschreibung

4.400 € Betriebskosten

6.000 € Steuerberater für Photovoltaikanlage (300 € jährlich)

————-

25.400 € Summe

Einnahmen:

11.700 € Einspeisevergütung (6.500 kWh x 0,09 € x 20 Jahre)

4.500 € Privatentnahme* (2.500 kWh x 0,09 € x 20 Jahre)

————–

16.200 € Summe

Ergebnis: – 9.200 €

(Liebhaberei, da keine ertragssteuerliche Gewinnerzielungsabsicht)

* bewertet zum Marktpreis „Einspeisevergütung“

Leitfaden aus Bayern ist hilfreich

Die Anwendung des Steuerrechts ist Ländersache, und die Oberfinanzdirektionen (OFD) der Länder helfen der jeweiligen Steuerverwaltung, wenn es um die Anwendung des Steuerrechts in häufig vorkommenden Einzelfällen geht. Solche „OFD-Verfügungen“ werden dann meist auch in den anderen Bundesländern zurate gezogen.

Besonders interessant und hilfreich zum Thema Photovoltaik sind die Anwendungshilfen der bayerischen obersten Finanzbehörde, die dort Landesamt für Steuern heißt. Sie betreibt auf ihrer Internetseite sogar eine eigene Rubrik zum Thema Photovoltaik, zu finden unter kurzelinks.de/bw0d. Zuletzt haben die Bayern auch Batteriespeicher ausführlich behandelt. Das Thema Umsatzsteuer und Ertragssteuer wird dabei wie üblich strikt getrennt.

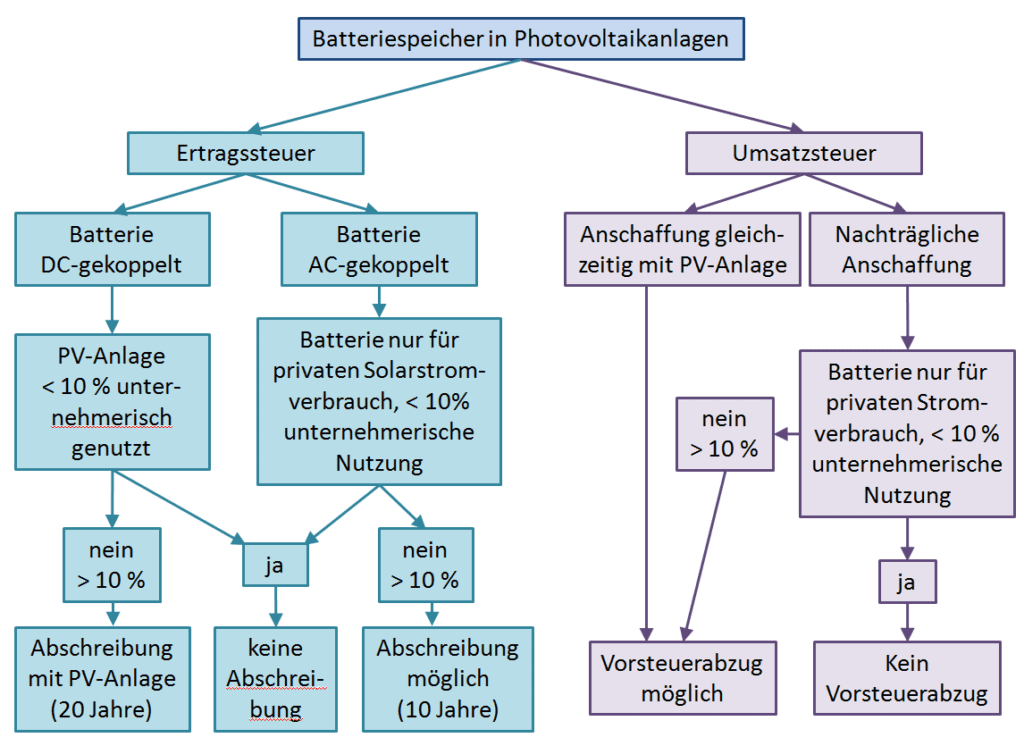

Umsatzsteuer bei Batteriespeichern

In der Umsatzsteuer vertritt Bayern schon lange die Auffassung, dass es darauf ankommt, ob der Batteriespeicher zusammen mit einer Photovoltaikanlage gekauft oder ob er nachgerüstet wird. Kauft man beides gleichzeitig, handele es sich bei der Anlage mit Batteriespeicher um ein „einheitliches Zuordnungsobjekt“, und die umsatzsteuerliche Behandlung folgt der Gesamtanlage. Wird der erzeugte Solarstrom also zu mindestens zehn Prozent unternehmerisch genutzt, kann die Anlage einschließlich Batterie dem Unternehmen zugeordnet werden. Eine Erstattung der Vorsteuer ist möglich, und beim privaten Verbrauch des Solarstroms bleibt es bei der Bemessungsgrundlage „Strombezugspreis“.

Wichtig ist dabei, dass nicht der in der Batterie gespeicherte Strom unternehmerisch genutzt werden muss, also zum Beispiel ins Netz eingespeist oder anderweitig verkauft wird, sondern der von der Photovoltaikanlage insgesamt erzeugte Strom. Es reicht also aus, mindestens zehn Prozent des Stroms an den Netzbetreiber zu verkaufen. Manche Finanzämter verwechseln diese beiden Ansatzpunkte, und dann lohnt ein Hinweis auf den Wortlaut im PDF der bayerischen Steuerverwaltung.

Anders ist es, wenn ein Batteriespeicher ohne den gleichzeitigen Kauf einer Photovoltaikanlage später nachgerüstet wird. Dann handelt es sich bei der Batterie um ein „eigenes Zuordnungsobjekt“, und die Batterie selbst müsste unternehmerisch genutzt werden, um dem „Unternehmen Photovoltaik“ zugeordnet zu werden. Gelingen könnte das beispielsweise dann, wenn im Rahmen eines Cloudtarifs der Speicher für Netzdienstleistungen genutzt und diese Bereitstellung vergütet wird.

Ertragssteuer ist ein eigenes Thema

Unabhängig von der umsatzsteuerlichen Betrachtung ist die Frage zu beantworten, ob die Kosten des Speichers in der Abschreibung und bei den Betriebskosten berücksichtigt werden können. Dabei macht die „Hilfe für Photovoltaikanlagen“ einen wichtigen Unterschied, der technisch begründet wird: Die steuerliche Behandlung hängt davon ab, auf welche „Art und Weise“ der Batteriespeicher „in eine (bestehende) Photovoltaikanlage integriert wird (Einbau vor oder nach dem Wechselrichter)“.

Gemeint sind hier DC- bzw. AC-gekoppelte Speicher. Bei einem DC-gekoppelten Batteriespeicher (Gleichstrom) sind die Anschaffungskosten der Batterie der Photovoltaikanlage zuzurechnen und zusammen mit der Photovoltaikanlage 20 Jahre abzuschreiben. Rüstet man später nach, verteilen sich die Batteriekosten auf den verbleibenden Abschreibungszeitraum der PV-Anlage.

Handelt es sich dagegen um einen AC-gekoppelten Speicher (Wechselstrom), dann „stellt der Batteriespeicher ein selbstständiges Wirtschaftsgut dar“. Diene er dann „allein der Zwischenspeicherung des selbst erzeugten Stroms zur anschließenden privaten Verwendung des Stroms“, ist eine Abschreibung nicht möglich, außer es findet eine mindestens zehnprozentige unternehmerische Nutzung der Batterie statt. Die Abschreibungsdauer einer AC-Batterie sind dann zehn Jahre.

IHK-Sonderregel bis zehn Kilowatt

Anlagenbetreiber, die ertragssteuerlich eine Gewinnerzielungsabsicht haben (keine Liebhaberei), wurden bisher immer Mitglied der örtlichen Industrie- und Handelskammer (IHK), weil diese Mitgliedschaft gesetzlich an gewerbliche Einkünfte gebunden ist. Hier soll es künftig eine Ausnahme für Anlagen bis zehn Kilowatt geben. Zurzeit ist noch nicht klar, wie diese in der Praxis umgesetzt wird. Derzeit hat es den Anschein, dass das für die Betreiber keine Erleichterung, sondern eher zusätzlichen bürokratischen Aufwand bedeuten könnte. Für die meisten Photovoltaikbetreiber hatte die IHK-Mitgliedschaft aus der PV-Anlage bisher keine praktische Bedeutung, da keine Mitgliedsbeiträge zu zahlen waren.

Kleinunternehmer-Grenze angehoben

Wer als steuerpflichtige Person im Jahr bisher nicht mehr als 17.500 Euro Einnahmen hatte, die der Umsatzsteuer unterliegen, konnte sich von der Umsatzsteuerpflicht schlicht und einfach befreien lassen. Dieser Betrag steigt ab 2020 auf 22.000 Euro (Umsatz, also Einnahmen – nicht Gewinn!). Wer ausschließlich Einkünfte aus der Netzeinspeisung einer Photovoltaikanlage erzielt, dürfte demnach bei einer Vergütung um etwa zehn Cent pro Kilowattstunde bis etwa 180.000 Kilowattstunden jährlich ins Netz einspeisen. Das entspricht einer Photovoltaikanlage von fast 200 Kilowatt Leistung.

Praktische Bedeutung kann die Neuregelung aber auch dann haben, wenn jemand bereits selbstständige Einkünfte erzielt, die umsatzsteuerpflichtig sind. Bei der Umsatzsteuer werden nämlich alle Einkünfte einer Steuerperson zusammengezählt. Wer beispielsweise nebenberuflich als Handwerker oder Dienstleister tätig ist und zusammen mit den Einkünften aus der Photovoltaikanlage die alte Schwelle überschritten hätte, hat jetzt endlich etwas mehr Luft nach oben.

Keine Umsatzsteuer-Voranmeldungen mehr

Offiziell erst ab dem Jahr 2021 gilt eine weitere Vereinfachung bei der Umsatzsteuer. Auf Nachfrage könnten Finanzämter diese Regelung aber schon in diesem Jahr anwenden. Bei neu gegründeten Unternehmen verlangte das Umsatzsteuergesetz bisher in den ersten beiden Jahren grundsätzlich monatliche Voranmeldungen. Das galt auch für Photovoltaikanlagen-Betreiber.

Zunächst für die Jahre 2021 bis 2026 schafft der Gesetzgeber diese Regelung nun aber wieder ab. Im ersten Jahr soll die zu erwartende Umsatzsteuer geschätzt werden, und im zweiten Jahr dient dann das erste Jahr als Maßstab. Bei den üblichen Anlagen in privaten Haushalten bis 20 Kilowatt dürfte man in der Regel von Voranmeldungen künftig von Anfang an verschont bleiben, jedenfalls spätestens ab dem Jahr 2021. Kurzfristig hat der Gesetzgeber den Umsatzsteuersatz von 19 auf 16 Prozent reduziert, allerdings nur vom Juli bis Dezember 2020.

Steueränderungen zur Corona-Krise

Wer in dieser Zeit eine Photovoltaikanlage anschafft, zahlt also nur den niedrigeren Steuersatz. Dies gilt, wenn die Lieferung und Installation in diesen Zeitraum fallen, auch wenn der Kaufvertrag schon vor Juli 2020 geschlossen wurde. Wird die Anlage dagegen im zweiten Halbjahr 2020 gekauft, aber erst ab Januar 2021 geliefert, gilt wieder der höhere Steuersatz.

Finanziell wirkt sich das aber nur für die Anlagenbetreiber aus, die nicht umsatzsteuerpflichtig werden, sondern zur Kleinunternehmer-Regelung optieren. Dann bedeutet die niedrigere Umsatzsteuer eine echte Ersparnis bei den Anschaffungskosten von rund 2,5 Prozent. So kostet eine sonst brutto 10.000 Euro teure Photovoltaikanlage derzeit 252 Euro weniger.

Wer umsatzsteuerpflichtig ist, spart keine Anschaffungskosten, weil die beim Kauf bezahlte Umsatzsteuer in voller Höhe ohnehin als Vorsteuer vom Finanzamt erstattet wird. Praktische Auswirkungen hat der zeitweise niedrigere Steuersatz trotzdem. Die Einspeisevergütung vom Netzbetreiber muss für diesen Zeitraum mit der ermäßigten Steuer abgerechnet werden, und für den privaten Eigenverbrauch muss ebenfalls weniger Umsatzsteuer gezahlt werden. Um die Strommengen genauer abzugrenzen, empfiehlt es sich, in der Jahresmitte und am Jahresende die Stromzähler für Erzeugung, Einspeisung und Bezug abzulesen. Ansonsten werden die Mengen zeitanteilig geschätzt.

Auch degressive Abschreibung möglich

Die vor Jahren abgeschaffte degressive Abschreibung wird für Anschaffungen der Jahre 2020 und 2021 befristet wieder eingeführt. Im Gegensatz zur linearen Abschreibung wird dabei nicht ein jährlich gleicher Betrag angesetzt, sondern 25 Prozent der Anschaffungskosten und dann jeweils des verbleibenden Buchwertes in den folgenden Jahren.

Der Abschreibungsbetrag ist also in den Anfangsjahren höher und wird dann immer kleiner, bis für die Restlaufzeit zur linearen Abschreibung gewechselt wird. Interessant ist die degressive Abschreibung ähnlich wie die Sonderabschreibungen für Betreiber, bei denen das Vorziehen der Abschreibung einen steuerlichen Vorteil und später keinen steuerlichen Nachteil bringt.

FAZIT: Die Nutzung einer Photovoltaikanlage für den Eigenverbrauch an Strom im Betrieb oder Haushalt spart nach wie vor bares Geld. Zwar gilt es eine Reihe von steuerrechtlichen Regelungen zu beachten. Wer sich aber umfassend informiert und die entsprechenden Leitfäden zur Hand hat, muss keine Angst vor dem Papierkrieg mit dem Finanzamt haben.

Der Autor: Thomas Seltmann ist unabhängiger Experte für Photovoltaik und Autor des Ratgebers „Photovoltaik – Solarstrom vom Dach“ der Stiftung Warentest sowie Initiator und Hauptautor der Rubrik „Steuertipps“ des PV-Magazine Deutschland. Hauptberuflich arbeitet er als Referent Photovoltaik bei der Verbraucherzentrale Nordrhein-Westfalen, die nicht zu steuerlichen Fragen berät.

Quellen und weiterführende Informationen

- Auskünfte in Einzelfällen erteilen Finanzämter und Steuerberater.

- Die Fachzeitschrift PV-Magazine Deutschland veröffentlicht von Experten geprüfte Steuertipps zum Thema und beantwortet auch Leserfragen: www.pv-magazine.de/themen/steuertipps/

- Für Anlagenbetreiber und Berater veranstaltet die Solarakademie Franken der Deutschen Gesellschaft für Sonnenenergie e. V. immer wieder Workshops und Steuersprechstunden in Nürnberg.

- Heft der Finanzverw. Baden-Württemberg: kurzelinks.de/inhh

- Informationen und Verwaltungsanweisungen des Bayerischen Landesamtes für Steuern: kurzelinks.de/bw0d

- Ratgeber für Steuerpflichtige: kurzelinks.de/eu2n

- Fachbuch für Steuerfachleute: kurzelinks.de/kie9

- Online-Fachseminar für Steuerkanzleien: kurzelinks.de/jbhz