Bullenkälber später verkaufen?

Niedrige Preise für Bullenkälbern aus der Milchproduktion – gibt es Handlungsalternativen? Die Landesforschungsanstalt für Landwirtschaft und Fischerei Mecklenburg-Vorpommern hat eine Kalkulationshilfe entwickelt.

Von Jana Harms* und Dr. Bernd Losand*

Niedrige Erlöse für Bullenkälber aus der Milchproduktion, insbesondere in den Gewichtsbereichen unterhalb von 60 kg Lebendgewicht, werfen bei Landwirten die Frage auf, ob es rentabel ist, die Kälber länger im Betrieb zu behalten, um mit höheren Lebendgewichten einen besseren Preis zu erzielen. Die Frage ist, ob sich die längere Haltung lohnt. Als Entscheidungshilfe hat die Landesforschungsanstalt für Landwirtschaft und Fischerei Mecklenburg-Vorpommern (LFA MV) ein Kalkulationsblatt entworfen, welches unter den entsprechenden betrieblichen Bedingungen einen Mindestpreis in Euro je Bullenkalb berechnet. Kann dieser Mindestpreis überschritten werden, ist es wirtschaftlich, Bullenkälber länger im Betrieb zu halten und mit höheren Gewichten zu vermarkten. Die Kalkulationshilfe finden Sie hier.

Voraussetzungen für die Preiskalkulation

Um den Mindestpreis kalkulieren zu können, sind mehrere Bedingungen zu prüfen und in das Schema einzutragen:

- Höhe des Gewichtes bei Verkauf des Bullenkalbes,

- möglicher Lebendmassezuwachs in Gramm je Tag (Betriebsniveau),

- Preis für den Milchaustauscher oder die Vollmilch,

- Milchaustauscherkonzentration in Gramm je Liter Tränke,

- Erlös der Bullenkälber bei Verkauf am 15. Lebenstag (± Tage),

- Höhe der Personalkosten in Euro pro Arbeitskraftstunde (€/Akh).

Folgende Voraussetzungen für die Kalkulationen werden angenommen:

- Es stehen ausreichend Tierplätze zur Verfügung.

- Zusätzlicher Personalbedarf kann über Stundenvergütung abgedeckt werden (es sollte keine zusätzliche AK erforderlich sein).

- Es wird unterstellt, dass die Tiere in Gruppenhaltung auf Stroh aufgestallt werden, zusätzlicher Arbeitszeitbedarf für die Reinigung der Tierplätze muss eingeplant werden.

- Der höhere Strohbedarf bleibt außen vor.

- Der Strom- und Wasserbedarf konnte in der Kalkulation nicht berücksichtigt werden, da kein belastbares Datenmaterial vorliegt.

- Es wurde aus Gründen der Vereinfachung darauf verzichtet, eine Abtränkkurve zu installieren, der Energiebedarf bleibt gleich, wird nur über andere Futtermittel gedeckt.

Personalkosten abhängig vom Tränkeverfahren

Neben den Kosten für die Fütterung hat auch der Arbeitszeitbedarf Einfluss auf das Ergebnis. Da das Tränkeverfahren sehr unterschiedlich gestaltet werden kann, kann zwischen vier Möglichkeiten im Kalkulationsschema ausgewählt werden:

- Tränkautomat,

- Milchtaxi + Gruppentränke,

- Milchtaxi + Einzeltränke (Nuckeleimer),

- Kanne + Einzeltränke (Nuckeleimer).

Kalkulationshilfe leicht ausfüllen

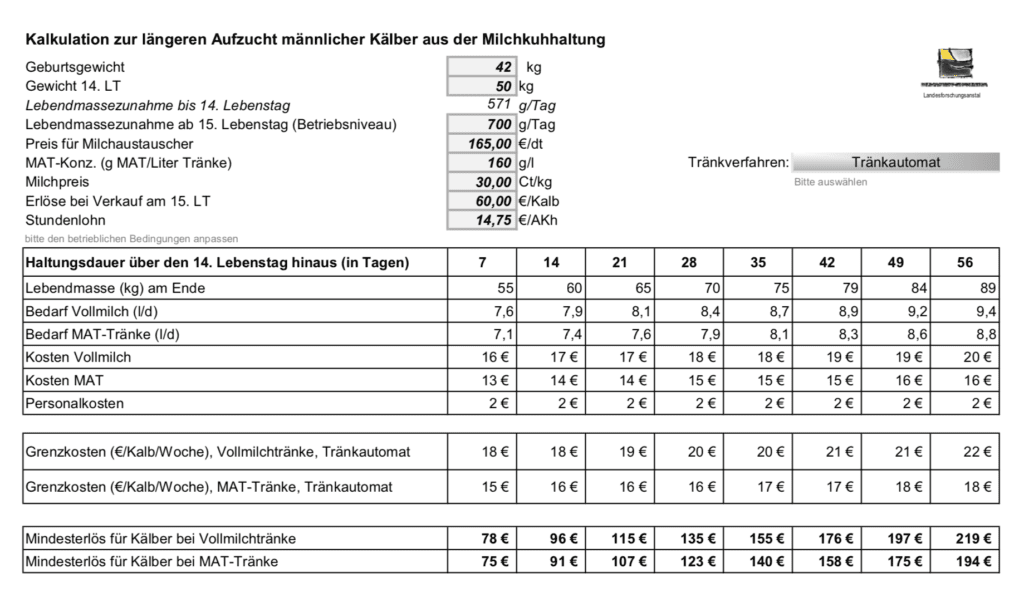

Die Kalkulationshilfe ist eine Excel-Arbeitsmappe. Mit relativ wenig betrieblichen Informationen kann eine Entscheidungshilfe berechnet werden. Zur Veranschaulichung ein Beispiel: Ein Betrieb hat durchschnittliche Verkaufsgewichte von 50 kg bei den männlichen Kälbern. Nach 14-tägiger Haltung erhält der Betrieb dafür 60 € je Tier. Der Betriebsleiter fragt sich, ob es sich lohnen würde, die Bullen länger zu halten. Unter seinen betrieblichen Bedingungen nehmen die Kälber im Durchschnitt 700 g je Tag zu. Er kauft den Milchaustauscher (MAT) für 165 €/dt ein. Für die Vollmilch erhält der Betrieb

30 ct/kg. Die Personalkosten inklusive Lohnnebenkosten betragen 14,75 €/AKh.

Die Kalkulationshilfe ist als Excel-Arbeitsmappe hier oder per Klick auf die abgebildete Tabelle LFA abrufbar.

Ergebnisse der Beispielkalkulation

Bei einer Milchaustauscher-Konzentration von 160 g/l Tränke werden für dieses Zunahmeniveau im Lebendmassebereich von 50–55 kg 7,1 l Tränke je Tier und Tag benötigt. Höhere Tränkemengen sind beim Einsatz von Vollmilch erforderlich, denn die Energie-konzentration ist geringer als die des eingesetzten Milchaustauschers (Eingabefeld für Milchaustauscher vorhanden). Rentabel ist die um sieben Tage längere Haltung am Tränkautomaten, wenn der Verkaufserlös über 78 € bei Vollmilchtränke und über 75 € je Kalb bei MAT-Tränke liegt. Die männlichen Kälber sind dann 21 Tage alt und wiegen beim Verkauf rund 55 kg. Nach 14 Tagen längerer Haltungsdauer müssten dann schon 91 € (96 €) für ein 60 kg schweres Bullenkalb gezahlt werden.

*Jana Harms und Dr. Bernd Losand forschen an der Landesforschungsanstalt für Landwirtschaft und Fischerei Mecklenburg-Vorpommern (LFA) in Gülzow-Prüzen